あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

初任給の使い道、変化の兆し!若手社会人の「投資」意識が高まる理由

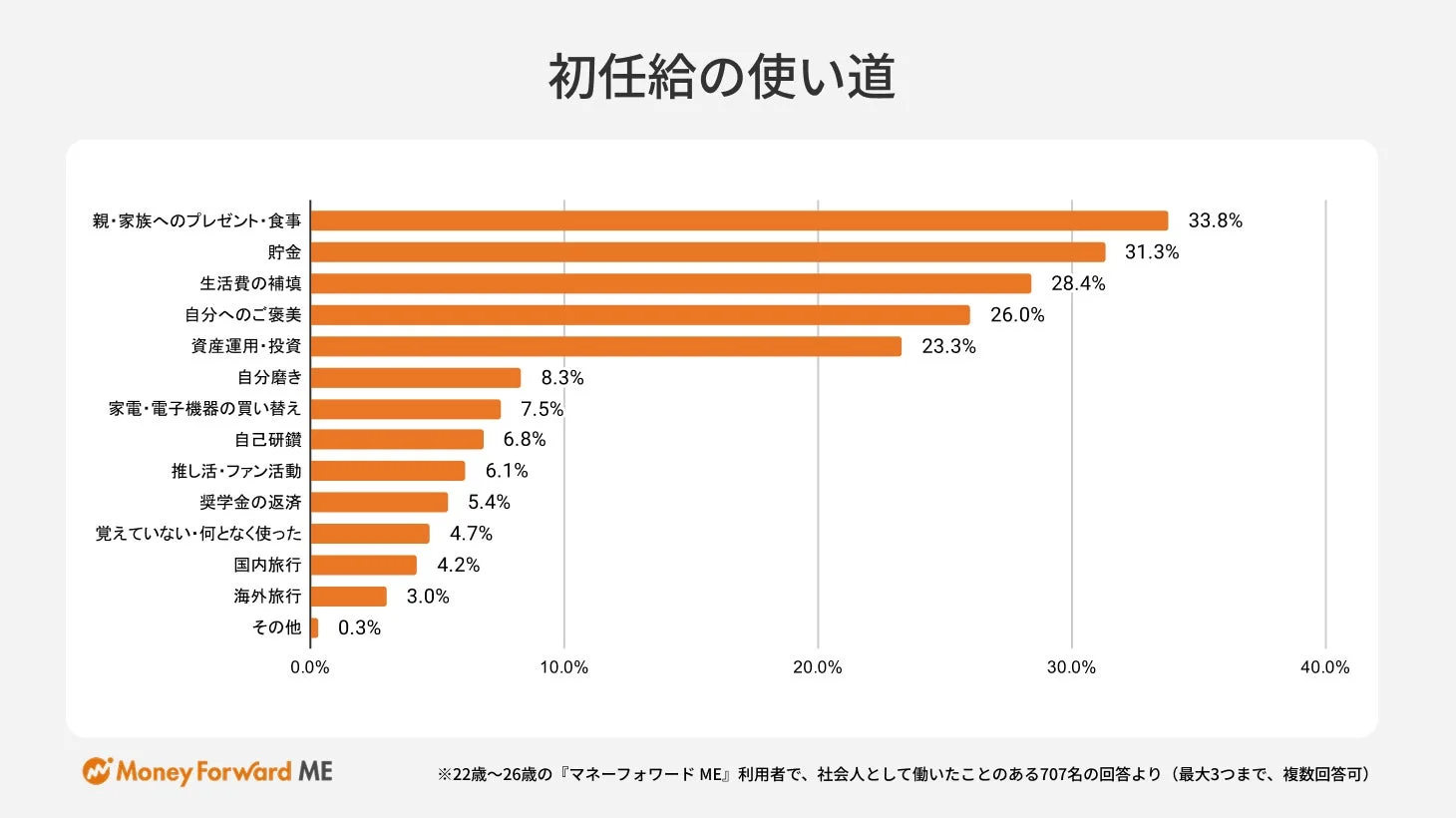

かつて初任給といえば、親へのプレゼントや自分へのご褒美、貯金が定番でした。しかし、その傾向に大きな変化が見られます。

アンケート調査では、初任給の使い道として「親・家族へのプレゼント・食事(33.8%)」、「貯金(銀行預金など)(31.3%)」、「生活費の補填(28.4%)」が上位を占めました。

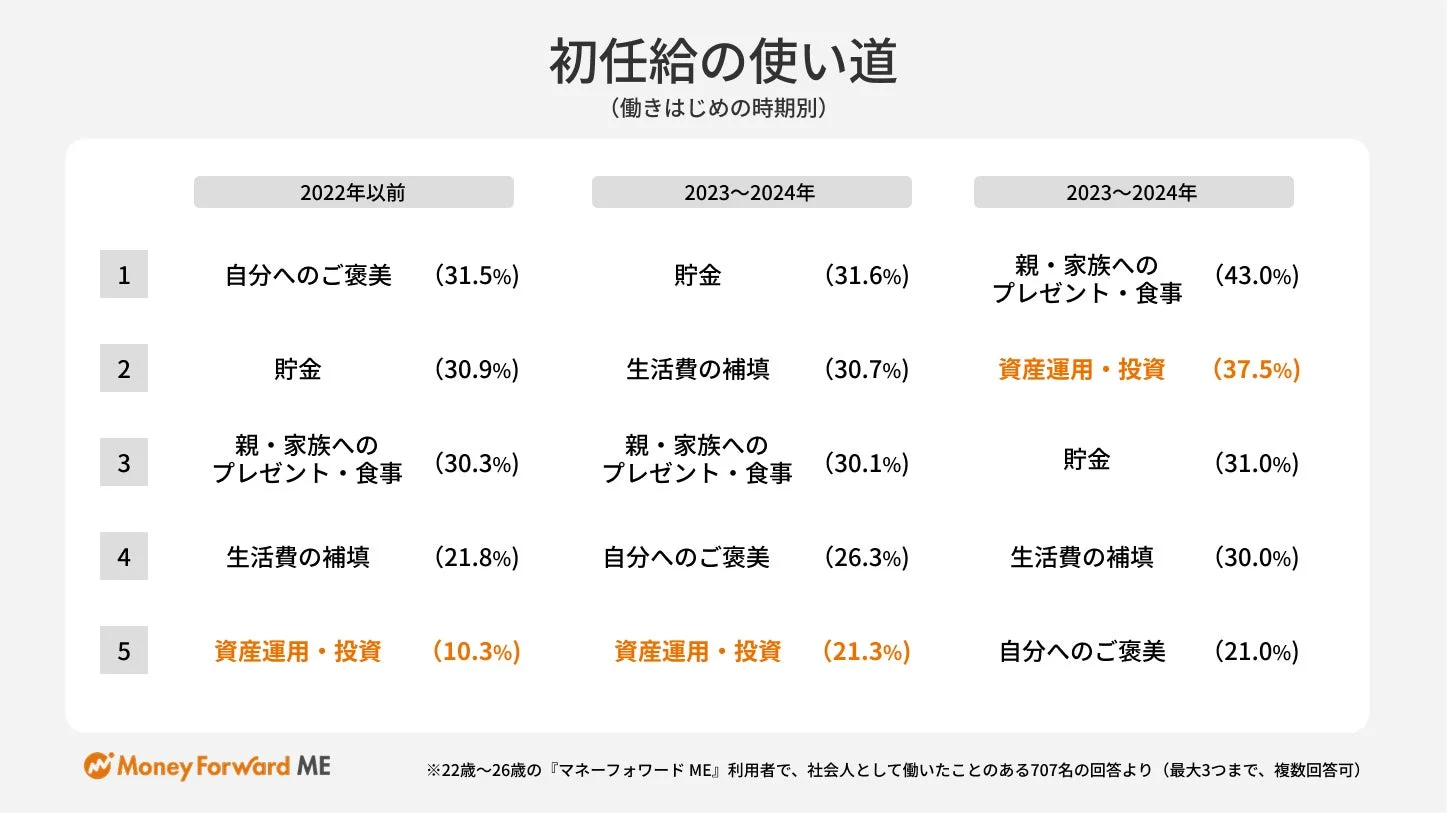

2025年社会人の約38%が初任給を「投資」に

特に注目すべきは、社会人になった時期別に見ると、初任給を「資産運用・投資」に充てる割合が顕著に高まっている点です。

2022年以前に社会人になった層では10.3%だった「資産運用・投資(NISAなど)」への初任給利用割合が、2025年に社会人になった層では37.5%と、約3.6倍に増加しています。このデータは、「貯蓄から投資へ」という社会的な流れが、若年層にも浸透していることを示唆しています。

なぜ若者は初任給から投資を始めるのか?金融教育の影響

この変化の背景には、2022年から高校で義務化された金融教育の影響があると考えられます。早い段階からお金の知識や資産形成の重要性を学ぶことで、キャリアのスタートと同時に投資を始める意識が醸成されているようです。

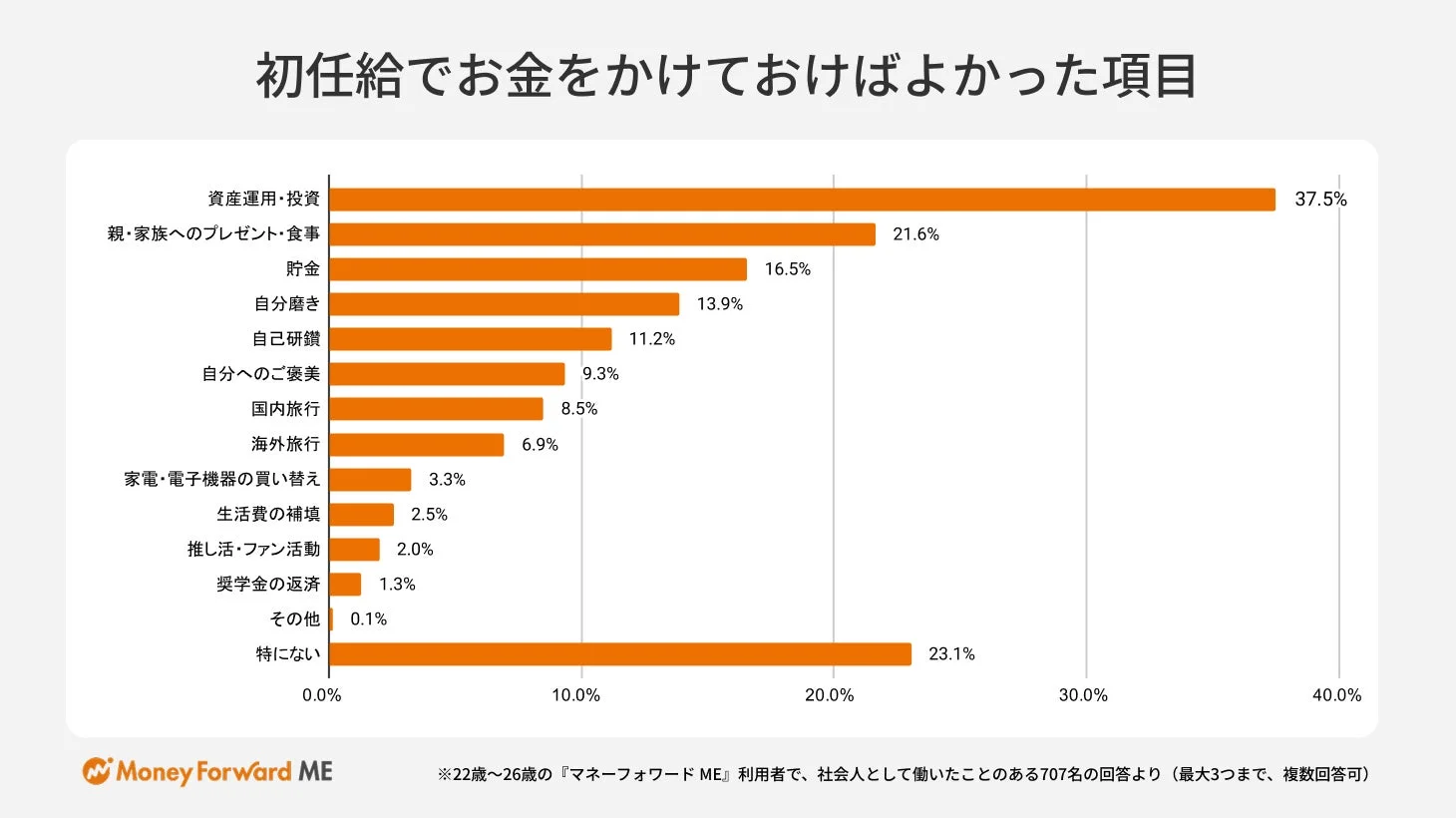

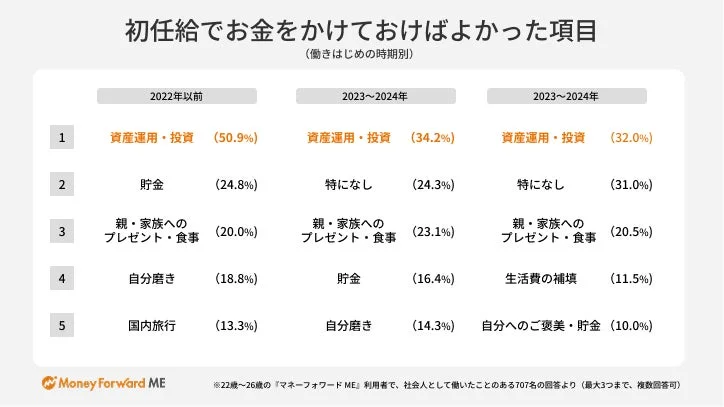

初任給を「投資」に回せばよかった?後悔の声も

さらに、初任給を振り返り「もっとお金をかけておけば良かった項目」として最も多く挙げられたのが「資産運用・投資(NISAなど)(37.5%)」でした。

特に2022年以前に社会人になった層では、この回答が50.9%と高い割合を示しています。

これは、初任給が単なる生活資金ではなく、将来に向けた資産形成のスタート資金として捉えられ始めていることを示唆していると言えるでしょう。

新NISA(つみたて投資枠)を8割超が活用!若手社会人の賢い投資術

若手社会人の間で投資への関心が高まる中、多くの人が新NISAを活用していることが明らかになりました。

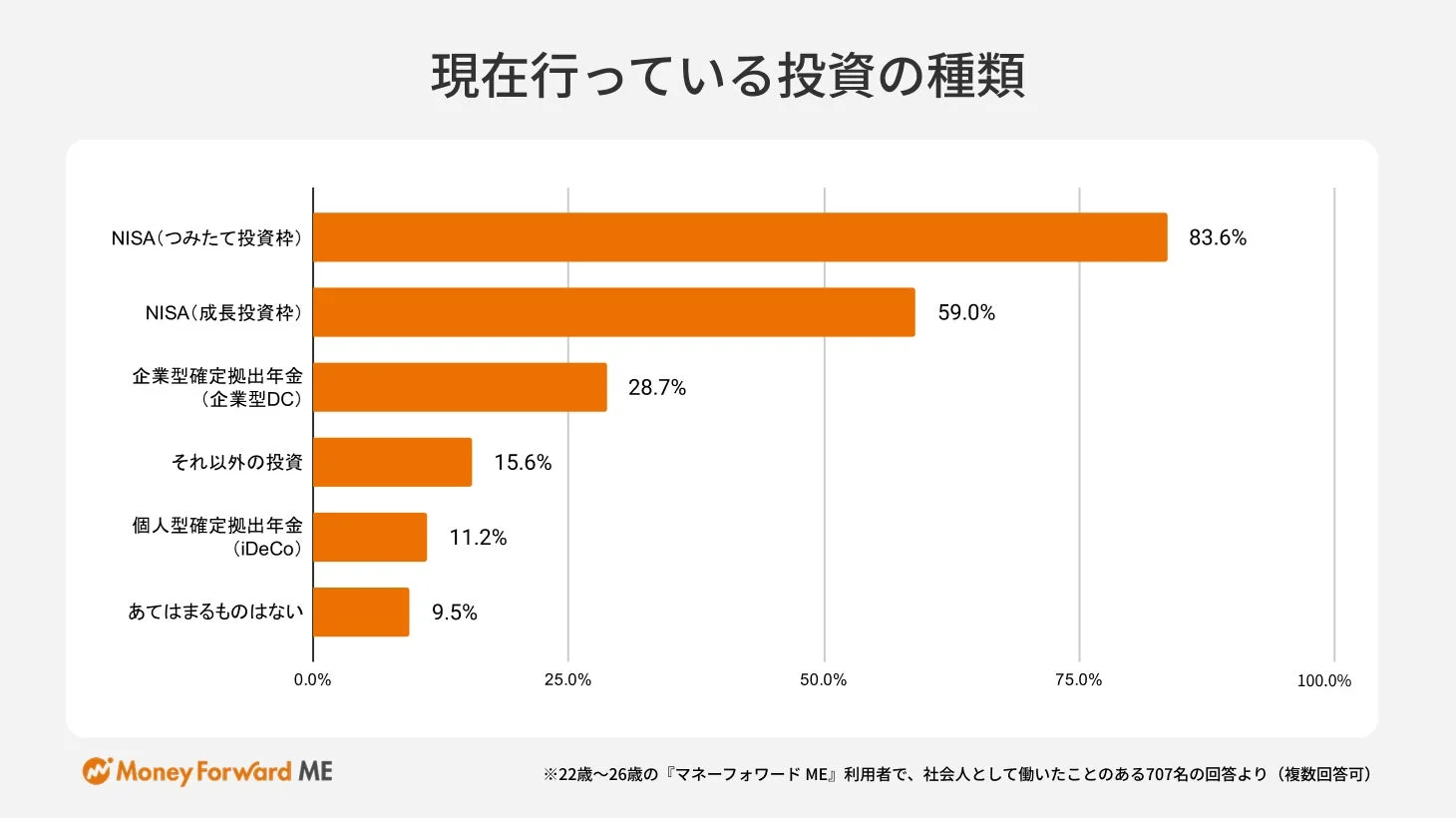

投資の種類で圧倒的な「つみたてNISA」人気

現在行っている投資の種類について尋ねると、「NISA(つみたて投資枠)」が83.6%と圧倒的な利用率を誇っています。次いで「NISA(成長投資枠)(59.0%)」、「企業型確定拠出年金(企業型DC)(28.7%)」が続きます。

2024年から始まった新NISA制度は、少額から始めやすい点や、非課税期間が無期限化されたことで、長期的な資産形成を目指す若年層にとって魅力的な制度となっています。

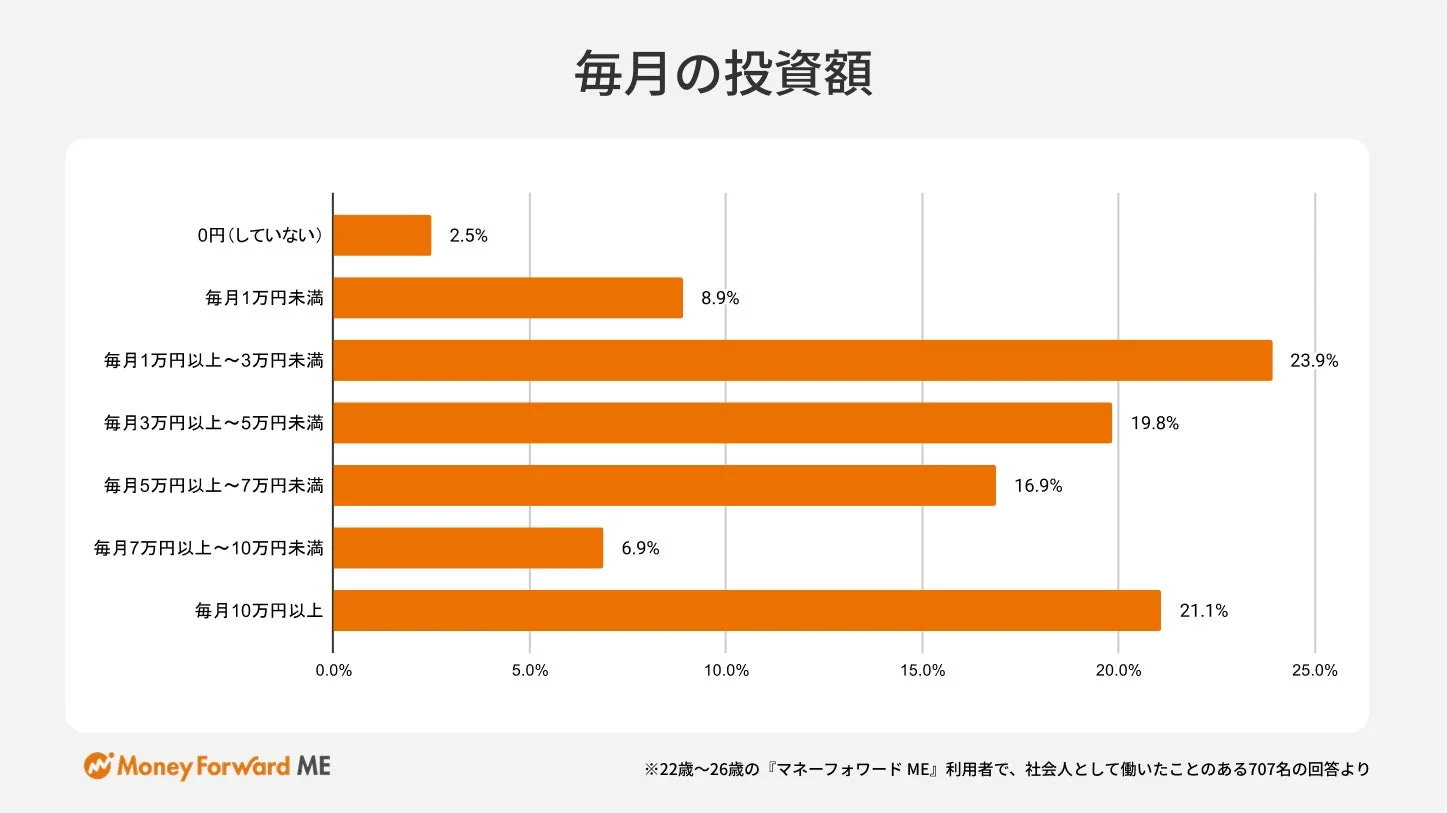

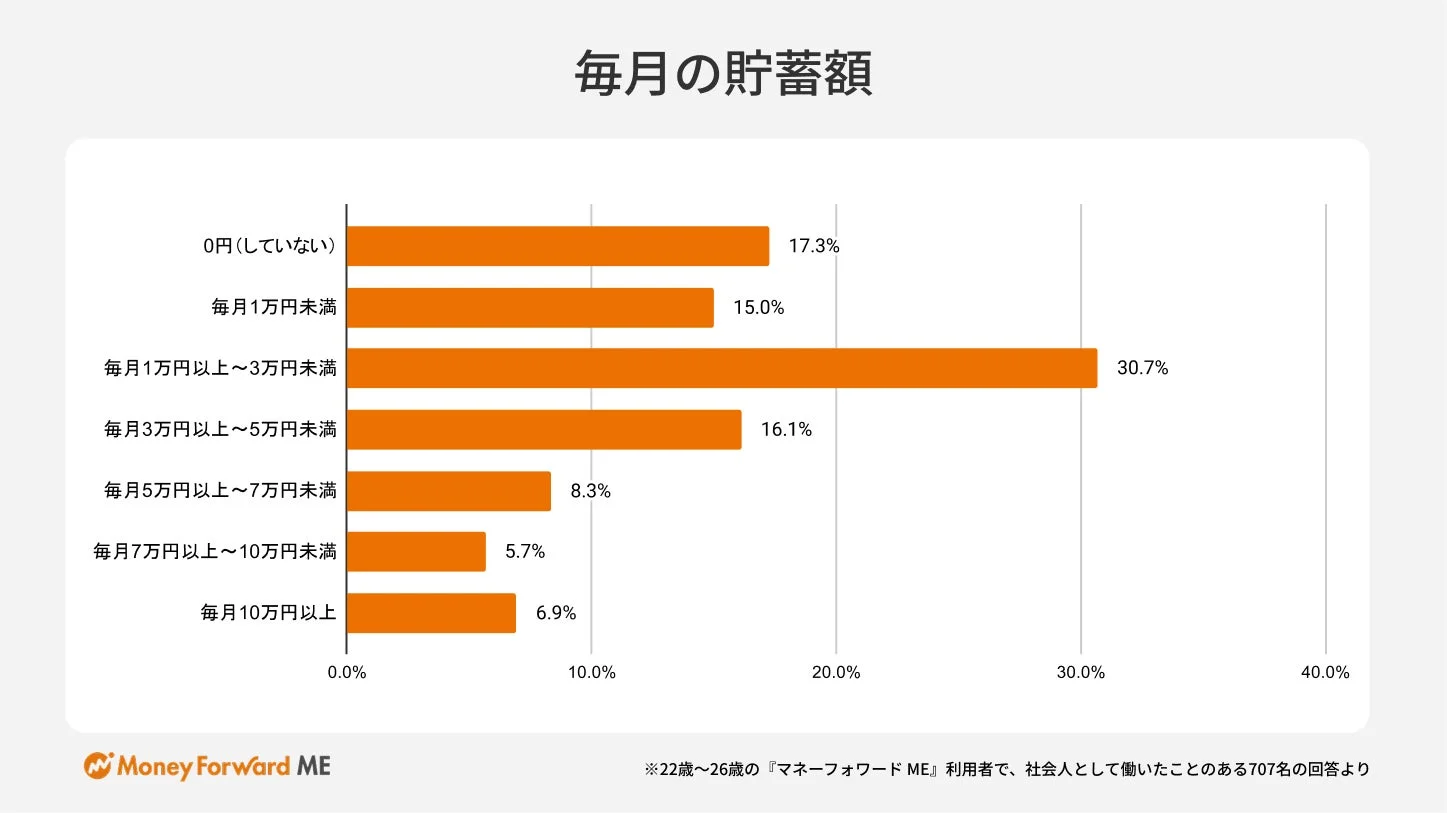

毎月の投資額・貯蓄額は「1万円~3万円未満」が最多

毎月の投資額では「毎月1万円以上~3万円未満(23.9%)」が最も多く、貯蓄額でも「毎月1万円以上~3万円未満(30.7%)」が最多となりました。

この結果から、若手社会人が無理のない範囲で、着実に投資や貯蓄を継続しようとしている姿勢がうかがえます。

NISAとは?投資初心者のための基礎知識

「NISA」とは「少額投資非課税制度」の略称で、投資で得た利益(売却益や配当金など)が非課税になるお得な制度です。2024年から始まった新NISAでは、年間投資枠が拡大し、非課税保有限度額も増え、非課税保有期間も無期限になりました。

つみたて投資枠:年間120万円まで、長期の積立・分散投資に適した投資信託などに投資できます。

成長投資枠:年間240万円まで、個別株や投資信託などに投資できます。

両方を合わせると年間360万円まで投資でき、非課税保有限度額は生涯で1800万円です。投資初心者の方は、まず少額から始めやすい「つみたて投資枠」から検討してみるのがおすすめです。

お金の見える化で資産形成を加速!家計簿・資産管理アプリの活用術

若手社会人のお金に関する習慣として、特徴的だったのは「大きく増やす」ことよりも、日々の家計管理を通じてムダを減らし、着実に資産を積み上げる傾向です。その中心にあるのが、家計簿・資産管理アプリの活用です。

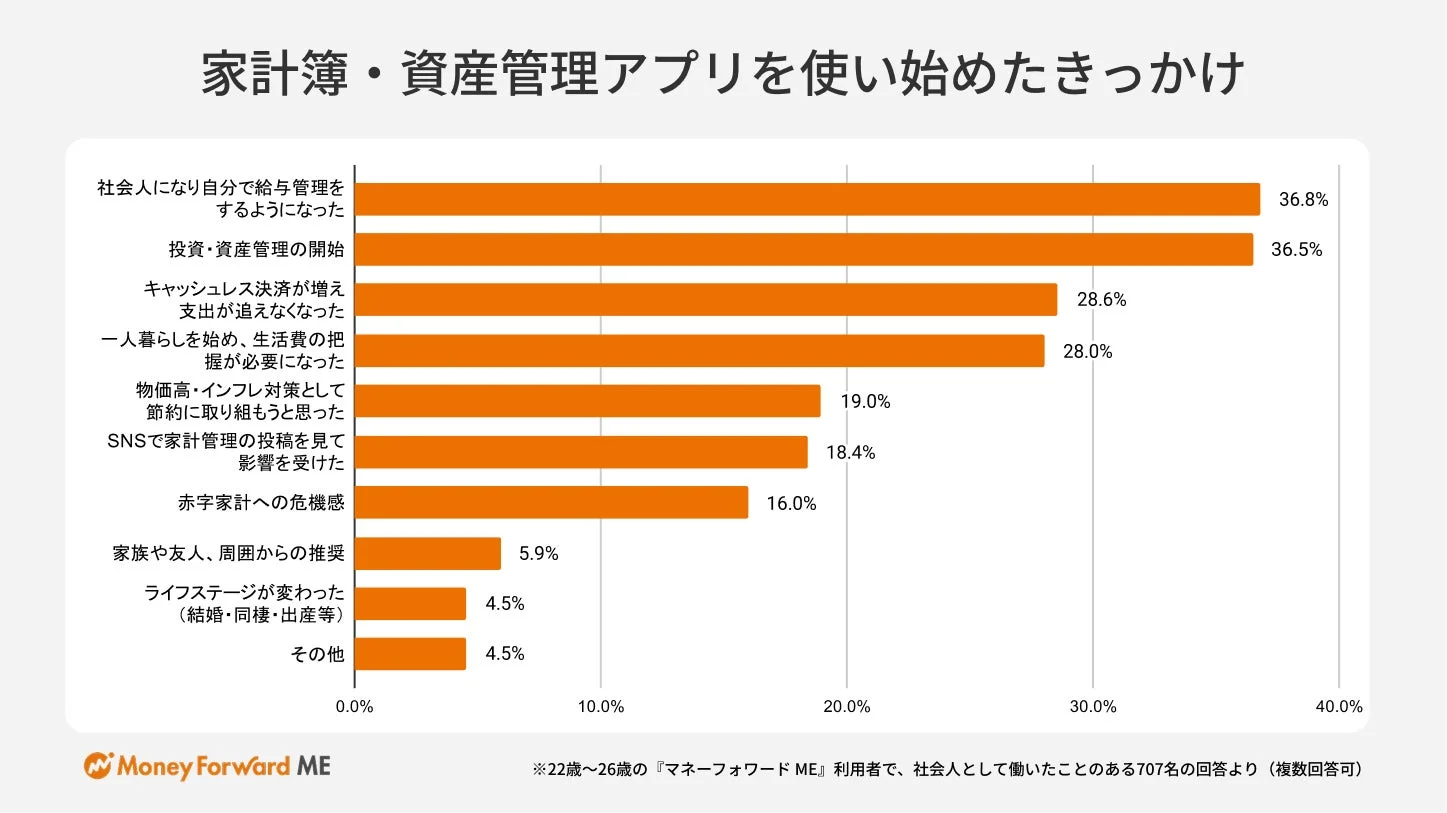

アプリ利用のきっかけは「社会人としての自立」と「投資の開始」

家計簿・資産管理アプリを使い始めたきっかけについて、「社会人になり、自分で給与を管理するようになった(36.8%)」と「投資を始めて、資産管理をするようになった(36.5%)」がほぼ同率で上位に挙がりました。

社会人としての金銭的な自立に加え、投資を始めることが、お金の管理を始める大きな動機となっていることが分かります。

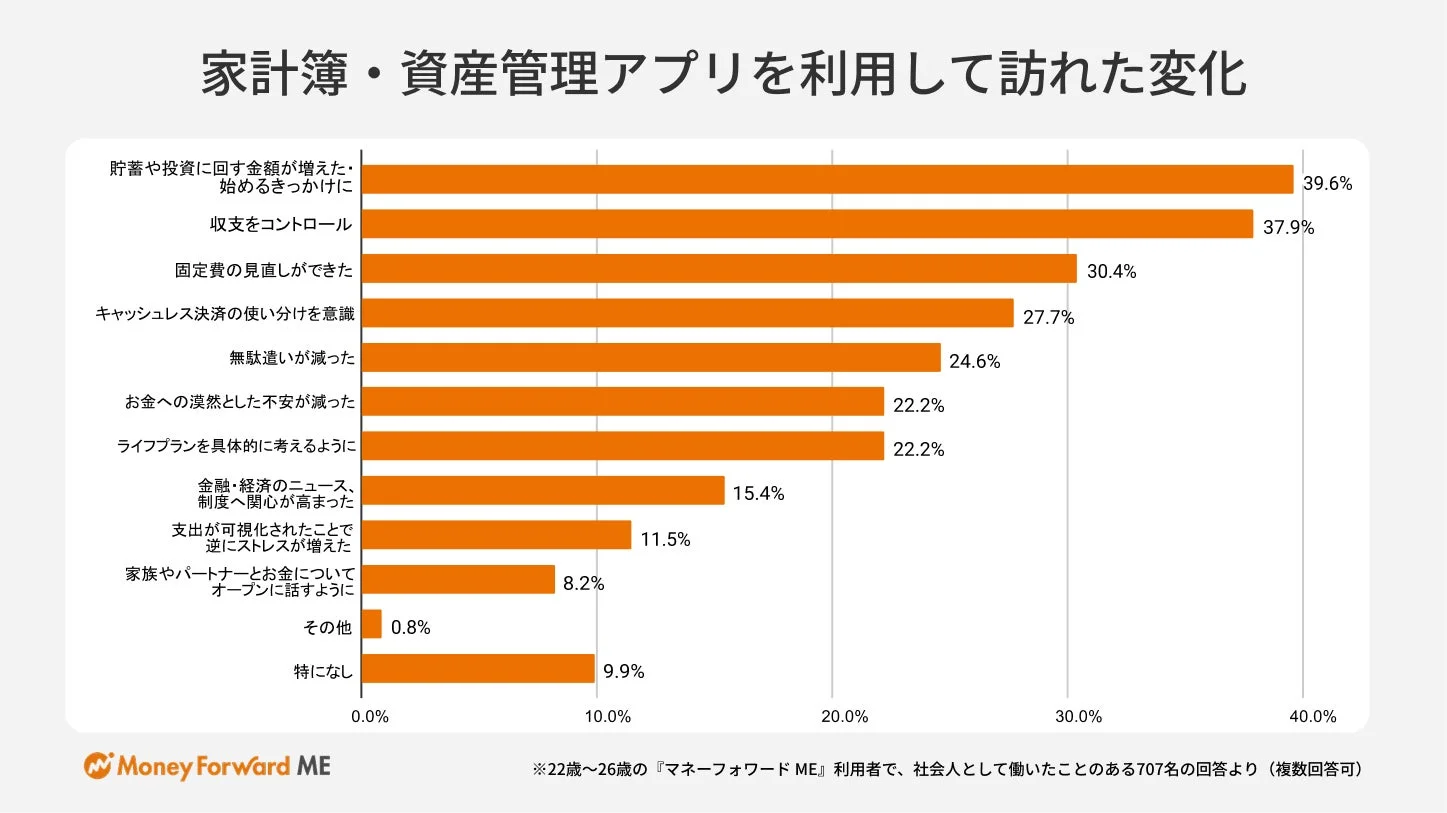

アプリで変わるお金の習慣:貯蓄・投資額の増加、収支コントロール

アプリの利用を通じて感じた変化として、最も多かったのは「貯蓄や投資に回す金額が増えた・始めるきっかけになった(39.6%)」でした。次いで「収支をコントロールできるようになった(37.9%)」、「固定費(スマホ代やサブスクなど)の見直しができた(30.4%)」と続きます。

単に記録するだけでなく、お金の「見える化」によって生まれた余剰資金を投資や貯蓄に回すという、具体的な行動変容に繋がっていることがうかがえます。

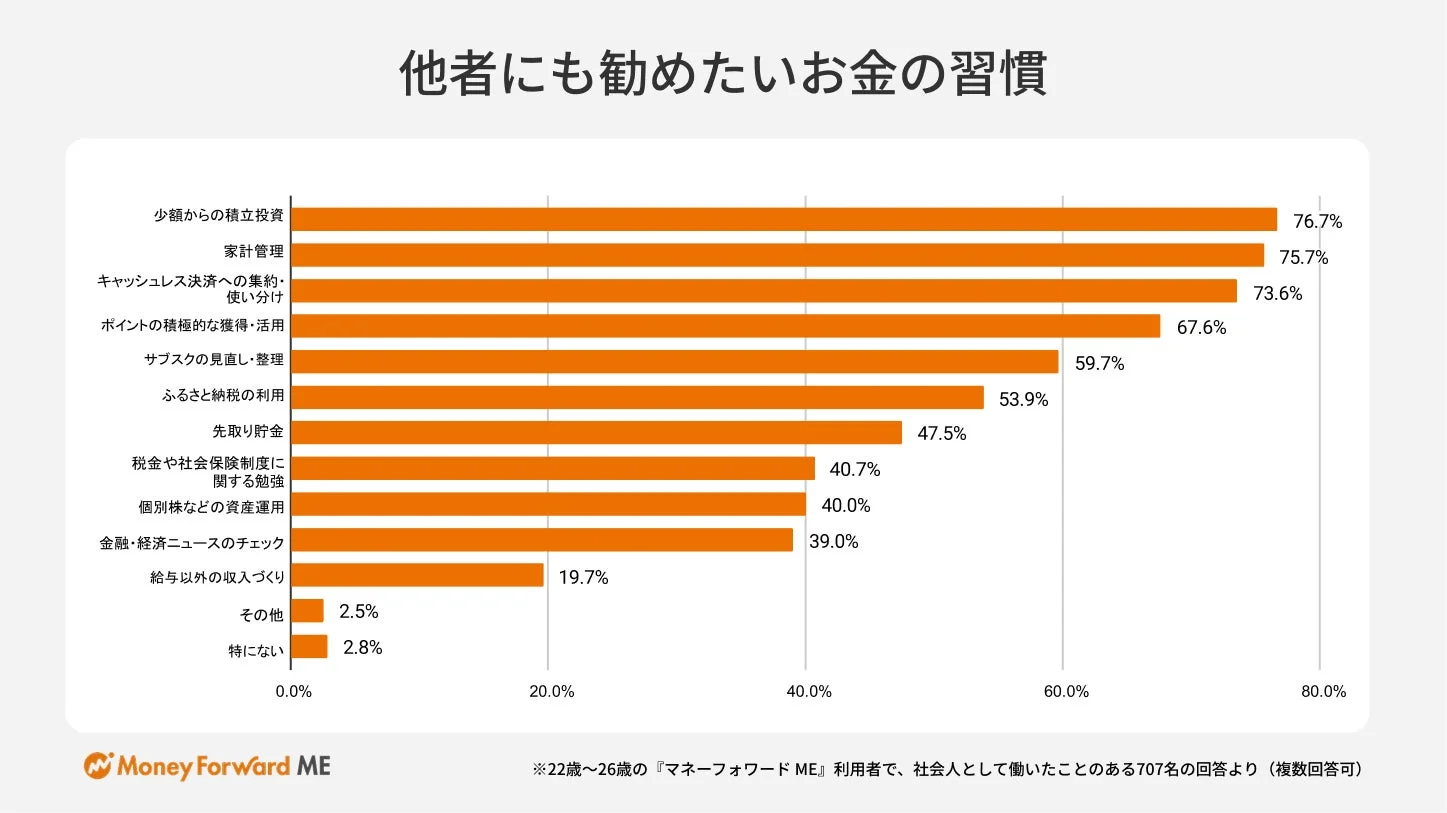

おすすめのお金の習慣:積立投資、家計管理、キャッシュレス決済

他者にも勧めたいお金の習慣として、上位に挙がったのは以下の項目です。

- 少額からの積立投資(NISA、投資信託など)(76.7%):コツコツと継続することが大切です。

- 家計管理(支出や資産の可視化)(75.7%):アプリなどを活用して、自分のお金の流れを把握しましょう。

- キャッシュレス決済への集約・使い分け(73.6%):ポイントを効率的に貯めたり、支出を管理しやすくしたりできます。

- ポイントの積極的な獲得・活用(ポイ活)(67.6%):日々の買い物で賢くポイントを貯めて、節約に繋げましょう。

- サブスクの見直し・整理(59.7%):不要な定額サービスは解約し、固定費を削減しましょう。

これらの習慣は、日々の家計管理と将来に向けた資産形成に大きく貢献すると言えるでしょう。

これから始めたい!若手社会人の次なるお金の目標とは?

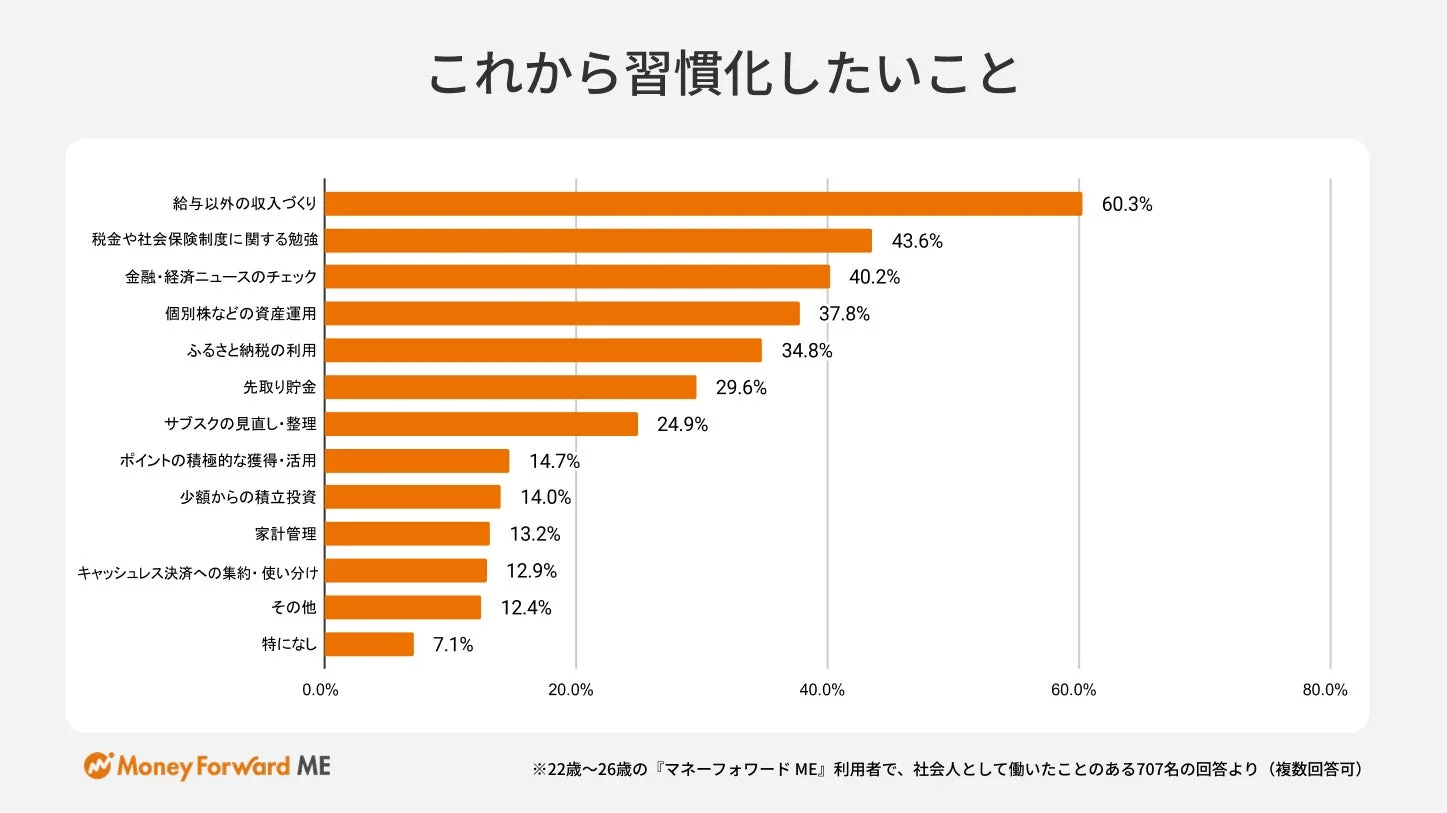

現在のお金に関する習慣に加えて、若手社会人には「これから習慣化したいこと」も明確にあります。

給与以外の収入づくり(副業)への関心

最も多く挙げられたのは「給与以外の収入づくり(副業など)(60.3%)」でした。将来の不確実性を考慮し、複数の収入源を確保しようとする意欲の高さが伺えます。

税金・社会保険の勉強、金融・経済ニュースのチェック

次いで「税金や社会保険制度に関する勉強(43.6%)」、「金融・経済ニュースのチェック(40.2%)」が続きます。これは、単に資産を増やすだけでなく、制度を理解し、経済状況を把握することで、能動的に資産を守り、育てるための知識を身につけたいという意識の表れでしょう。

まとめ:投資が「当たり前」の時代へ。未来を築くお金との向き合い方

今回の調査結果から、22~26歳の若年層において、「資産運用・投資」が特別なものではなく、物価高が続く現代社会において「当たり前」の手段として定着しつつあることが分かりました。キャリアの早期から将来を見据え、着実に資産を育てる姿勢が見て取れます。また、お金に関する情報共有もオープンに行われ、個人の価値観に基づいた選択を重視する傾向があると言えるでしょう。

投資初心者の皆さんも、まずは少額から新NISAの「つみたて投資枠」を活用したり、家計簿・資産管理アプリでお金の流れを見える化したりすることから始めてみてはいかがでしょうか。自分らしい暮らしや人生を実現するために、お金との賢い付き合い方を始めてみましょう。

『マネーフォワード ME』について

本調査の対象となった『マネーフォワード ME』は、銀行口座やクレジットカードなどを自動でまとめ、家計簿を自動作成するお金の見える化サービスです。お金の流れや資産の現状を把握することで、資産形成の第一歩をサポートします。

- サービスURL:https://moneyforward.com/me

『マネーフォワード ME リサーチ』について

『マネーフォワード ME リサーチ』は、アプリ内のリサーチ機能です。ユーザーはアンケートに回答することでVポイントを獲得でき、企業のマーケティング支援としても活用されています。

マネーフォワードホーム株式会社について

マネーフォワードホーム株式会社は、PFM(個人資産管理)などの個人ユーザー向けサービスを開発・提供しています。

主要サービス:お金の見える化サービス『マネーフォワード ME』https://moneyforward.com/me

本記事で紹介した調査は、2026年3月20日~27日にかけて、22~26歳の『マネーフォワード ME』利用者1,000名を対象にインターネット調査で実施されました。この年代の回答者は、大学卒業の場合、社会人1~4年目に当たります。