あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

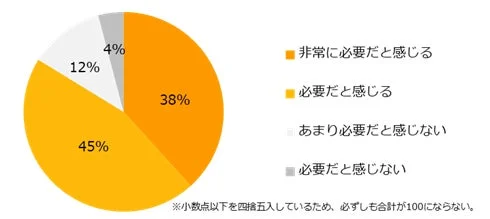

派遣の仕事を探している1,496名を対象とした調査では、貯金以外での資産形成の必要性を「非常に必要だと感じる」(38%)、「必要だと感じる」(45%)と回答し、合計で83%もの人が必要性を実感していることが明らかになりました。

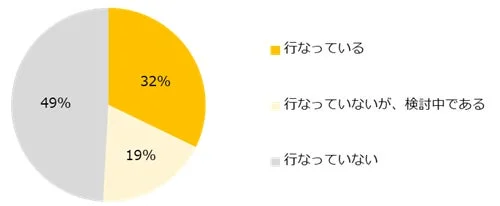

しかし、実際に資産形成を行っている人は32%にとどまっており、必要性を感じていながらも行動に移せていない人が多い実態が浮き彫りになりました。

資産形成の目的は「老後資金」が圧倒的!年代別の意識も解説

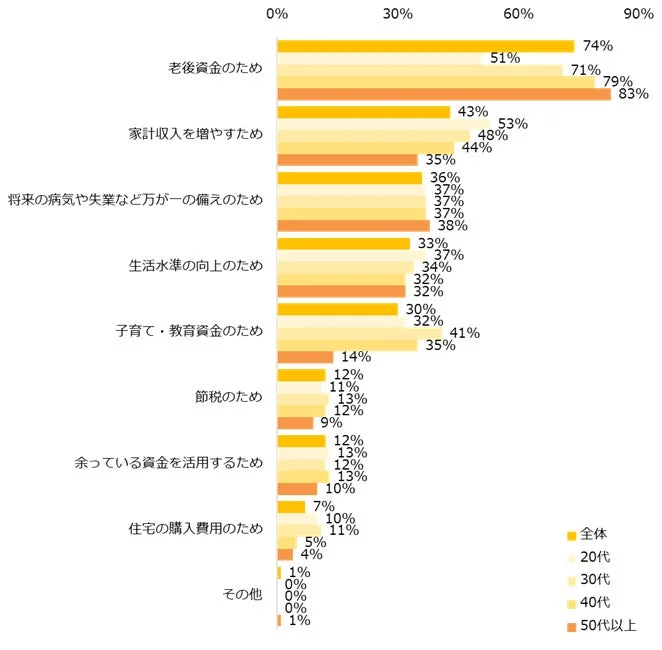

資産形成を行う目的として、最も多く挙げられたのは「老後資金のため」で74%でした。この割合は年代が上がるにつれて高くなる傾向が見られ、20代では51%、50代以上では83%となっています。将来への備えとして資産形成を考える人が多いことが分かります。

これだけ差がつく!老後のお金 55歳から15年で2500万円をつくる (ディスカヴァー携書)

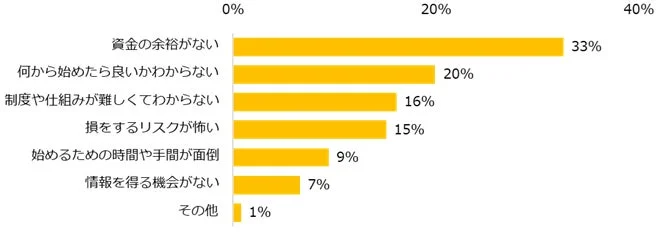

投資初心者が踏み出せない理由とは?資金と知識の壁

資産形成を行っていないと回答した人にその理由を尋ねると、「資金の余裕がない」(33%)が最も多く、次いで「何から始めたら良いかわからない」(20%)、「制度や仕組みが難しくてわからない」(16%)と続きました。資金不足だけでなく、知識不足が大きな障壁となっているようです。

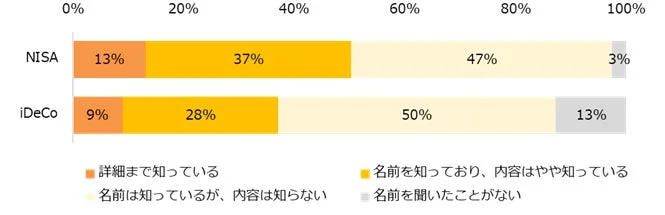

NISA・iDeCoって何?認知度は高くても内容は半数以上が「わからない」

NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)という代表的な資産形成制度については、多くの人がその存在を認知しています。NISAを「名前を聞いたことがない」と回答した人は3%、iDeCoは13%でした。

しかし、「名前は知っているが、内容は知らない」と回答した人がNISAで47%、iDeCoで50%に上り、制度の詳細は理解されていない実態が明らかになりました。

- NISA(少額投資非課税制度):投資で得た利益に税金がかからない制度です。少額から始められ、税金がかからないため、資産を効率良く増やせるメリットがあります。

- iDeCo(個人型確定拠出年金):自分で積み立てる老後のための年金です。毎月積み立てるお金が税金の計算から引かれるため、今払う税金を安くしながら、将来のお金を備えられます。

これだけ差がつく!老後のお金 55歳から15年で2500万円をつくる (ディスカヴァー携書)

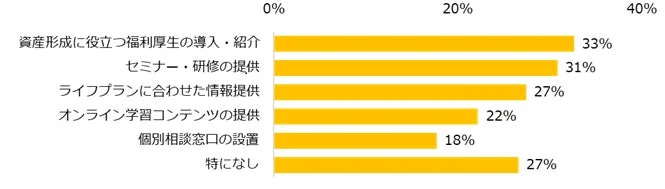

職場や派遣会社に期待するサポートは?投資初心者への支援の形

資産形成に関して、職場や派遣会社に期待するサポートとして上位に挙がったのは、「資産形成に役立つ福利厚生の導入・紹介」(33%)と「セミナー・研修の提供」(31%)でした。具体的な理由としては、以下のような声が聞かれました。

- 資産形成に役立つ福利厚生の導入・紹介を期待する理由

- 「組織に属することで、福利厚生として、資産形成について学ぶ機会があったり、積み立てられるような仕組みがある企業は魅力を感じる。夫の就業先では、毎月給料から天引きで資産形成できる仕組みがあるようなので、理想的だと感じる。」(30代女性)

- 「iDeCoや企業型DCなどが会社で加入できると老後に安心できる。」(40代女性)

- 「自分で勉強しようとしてもなかなか腰が重いので、福利厚生に組み込まれてたら便利。」(40代女性)

- セミナー・研修の提供を期待する理由

- 「セミナーが会社主導だと、双方の理解に繋がって良いと思った。また、学習コンテンツがあると自分のペースで学びたいことを学べるのも良いと思った。」(30代女性)

- 「知識がなく何から始めればいいのか、どこで情報を得ればよいのかが分からないため、会社で情報提供してもらえるならばありがたい。」(40代女性)

派遣で働くことのメリット・デメリットと資産形成

資産形成を行う上で「派遣で働くこと」に対するメリットとデメリットについても意見が寄せられました。

メリット

- 残業が少なめなので、市場調査やデータ分析に時間を使える。(20代女性)

- 勤務時間が自由でライフスタイルを自由に確保しながらも、給与を得られる点。資産運用に回せる時間とお金も確保できる。(20代男性)

- 派遣は勤務時間が比較的柔軟なので、資産運用の勉強時間を確保しやすい点はメリット。(30代女性)

- 税制優遇制度を自分で活用できることや、iDeCoに加入すれば掛け金が全額所得控除の対象となるため、所得税や住民税の負担を軽減できること。デメリットは派遣社員は正社員に比べて退職金制度がないことだが、制度を組み合わせることで自分で老後資金などを計画的に準備できる。(30代男性)

デメリット

- 時給換算なので、祝日が多いと収入減になる。正社員と比べて毎月定額積立などを行なうと、金銭的な余裕がなくなる。(30代女性)

- ボーナスがないので投資に回しづらい。また、同じ派遣先への就業は3年で終了するため、今後の収入の見通しが立てづらく、投資する余裕がない。(40代男性)

- 固定給ではないため資産運用に充てる金額を決めづらい。(40代女性)

この調査結果から、資産形成の必要性を感じながらも、資金や知識の不足から踏み出せない人が多い現状が明らかになりました。特にNISAやiDeCoといった制度の認知度は高くても、その内容理解が進んでいない点が課題です。今後、職場や派遣会社からのサポートが、多くの人の資産形成を後押しする重要な要素となるでしょう。

日本最大級の派遣情報サイト『エン派遣』はこちらからご覧いただけます。

https://haken.en-japan.com/

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1e91f836.fc46cdec.1e91f837.ae58569e/?me_id=1278256&item_id=25288781&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F3453%2F2000018353453.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")