あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

なぜボーナスが増えても、お小遣いは増えないのか?2026年夏の家計調査結果

「今年の夏のボーナスは増えたはずなのに、なぜかお小遣いは増えていない…」

こんな風に感じている方は、きっと少なくないでしょう。ソニー損害保険が2026年夏に実施したボーナスとお小遣いに関する調査で、多くの人が抱えるこの疑問の答えが明らかになりました。

ボーナスは上昇傾向、でもお小遣い平均は減少…そのギャップの正体

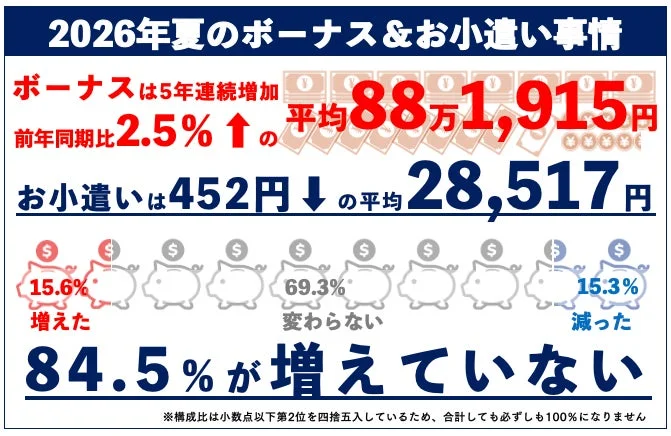

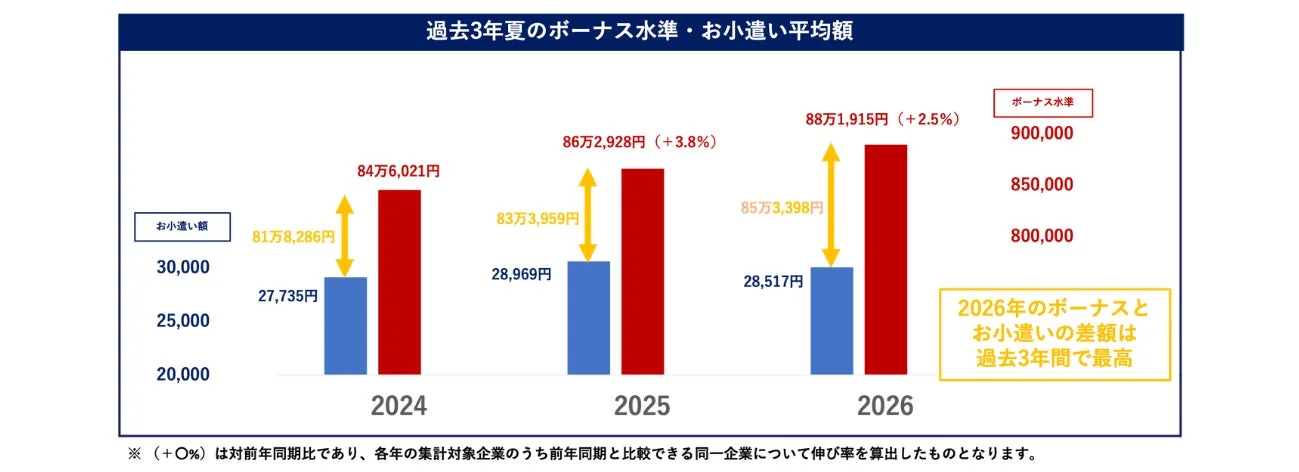

一般財団法人 労務行政研究所の調査によると、2026年夏のボーナスは平均88万1,915円と、5年連続で増加し高水準を維持しています。前年同期と比べても2.5%の増加です。

しかし、ソニー損保の調査では、20代〜50代の持ち家家庭でお小遣い制の400名を対象にした結果、実に84.5%の人が「お小遣いは増えていない」と回答しました。

それどころか、お小遣いの月額平均は28,517円となり、前年(2025年)の28,969円から452円の減少という結果に。

ボーナスは増えているのに、自由に使えるお金は減っている。このギャップに、多くの人が戸惑っているのではないでしょうか。

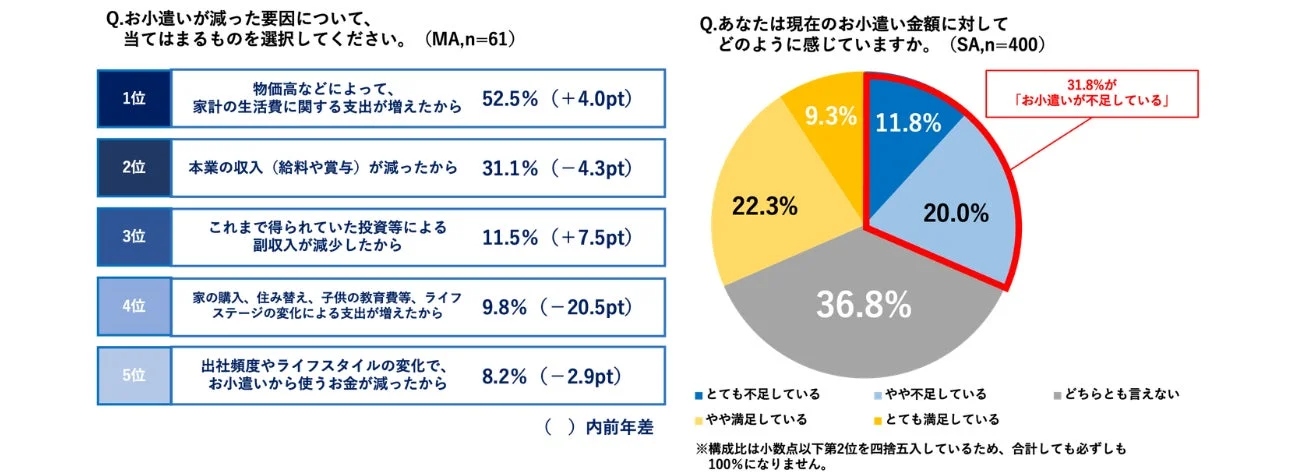

お小遣い減少の最大の原因は「物価高による生活費の増加」

お小遣いが減ったと回答した人に、その要因を尋ねたところ、最も多かったのが「物価高などによる生活費の支出増(52.5%)」でした。ガソリンや食品、日用品など、あらゆるものが値上がりし、家計を圧迫している現状が浮き彫りになっています。

実際、31.8%の人が現在のお小遣いについて「不足を感じている」と回答しており、物価高の影響がどれほど生活に重くのしかかっているかがわかります。

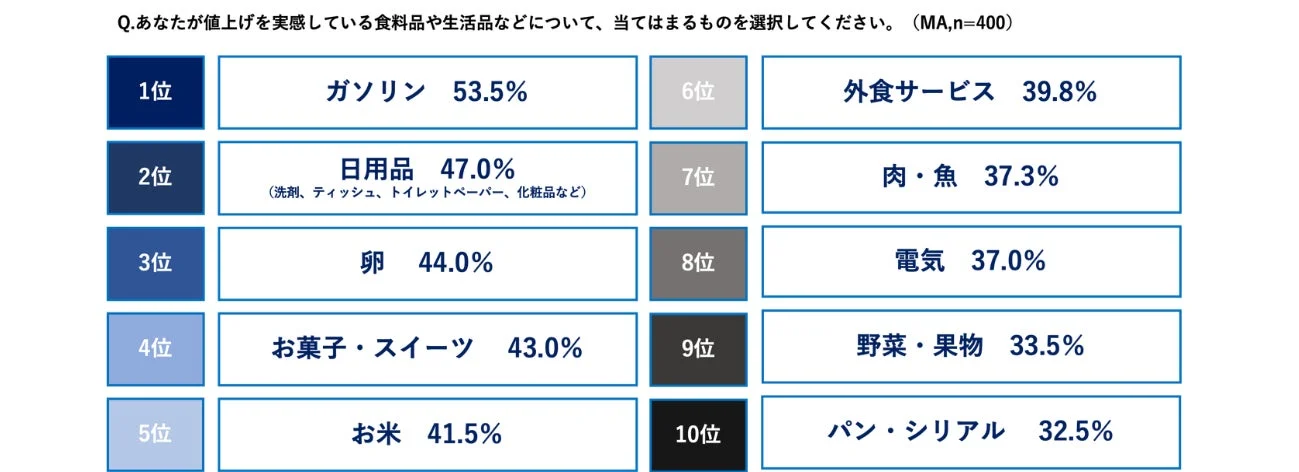

値上げ実感ランキング発表!あなたの家計を圧迫する意外な出費とは?

では、具体的にどのような品目の値上げを多くの人が実感しているのでしょうか。

ガソリンが断トツ1位!日用品や食品の値上げが直撃

値上げを最も実感している項目の第1位は、「ガソリン(53.5%)」でした。中東情勢の緊迫化や円安の影響で原油価格が高騰し、私たちの生活に直接的な影響を与えています。

続くのは、「日用品(47.0%)」、「卵(44.0%)」、「お菓子・スイーツ(43.0%)」、「お米(41.5%)」といった、毎日使う生活必需品や食料品です。電気料金も上位にランクインしており、エネルギー価格の上昇が家計の大きな負担となっていることがわかります。

物価高に負けない!お小遣いを増やすための家計見直し術

ボーナスが増えても、物価高で生活費が上がってしまっては、手元に残るお金は増えません。お小遣いを増やし、ボーナスの恩恵を実感するためには、家計の見直しが不可欠です。

まずは現状把握から!1年間の収入と支出を洗い出す方法

ファイナンシャルプランナーの清水香さんによると、家計改善の第一歩は、まず「収入」と「支出」を把握することです。

手取り収入を計算する

昨年の源泉徴収票の「収入金額(=税込年収)」、「社会保険料の金額」、「源泉徴収税額(所得税の金額)」、そして住民税通知書にある「特別徴収税額」を準備しましょう。

手取り収入 = 収入金額 - (社会保険料 + 所得税 + 住民税) で計算できます。

1年間の支出総額を概算する

- 家計簿をつけていなくても、「手取り収入 - 昨年1年間で貯まったお金」で概算の支出総額がわかります。貯まったお金は、預貯金残高の増加分などを指します。

何にいくら使ったかを確認する

- クレジットカードの利用明細や、コード決済の利用記録など、キャッシュレス決済の履歴を確認すると、支出内容が比較的簡単に把握できます。

見落としがちな「使途不明金」を可視化するコツ

収支を把握する中で、「使途不明金」、つまり「何に使ったか覚えていないお金」があることに気づくかもしれません。この使途不明金こそ、家計を見直す上で削れる可能性のあるポイントです。

「こんなに使っていたのか!」と驚くこともあるかもしれませんが、まずは現状を正確に知ることが大切です。

固定費削減がカギ!保険や通信費の見直しで少額投資の元手を作る

家計を見直す際、特に効果が大きいのが固定費の削減です。一度見直せば、継続的に支出を抑えることができるため、お小遣いを増やしたり、少額投資の元手を作ったりするのに役立ちます。

通信費を見直して賢く節約!格安SIMへの乗り換えも検討

携帯電話料金やインターネット回線費用など、通信費は現代の家計における大きな固定費です。格安SIMへの乗り換えや、不要なサブスクリプションサービスの解約・見直しを検討することで、年間数万円単位の節約も可能です。

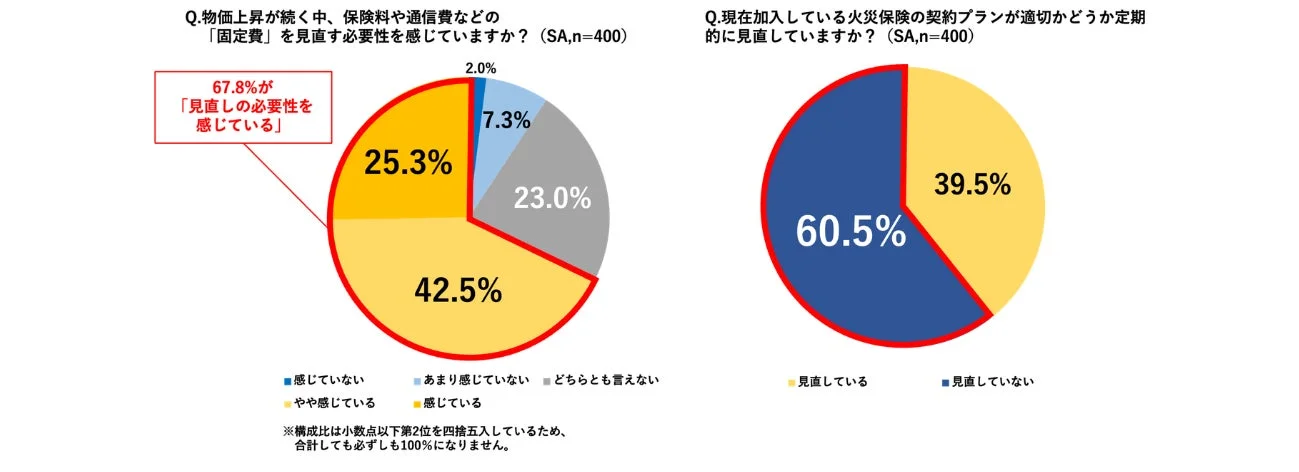

「火災保険」も重要な固定費!補償と保険料のバランスを見直そう

物価上昇が続く中、6割以上の人が固定費の見直しの必要性を感じています。しかし、火災保険については約6割の人が「定期的な見直しをしていない」と回答しています。

火災保険は、万が一の災害時に生活基盤を守るための大切な保険です。保険料が高く感じるからといって、必要な補償まで削るのは避けるべきですが、契約の仕方によっては保険料を抑えることが可能です。

複数社の見積もり比較で最適な火災保険を選ぶポイント

火災保険を見直す際には、以下のポイントに注目しましょう。

居住地の災害リスクを把握する: 自治体が提供するハザードマップを確認し、必要な補償が備わっているか確認しましょう。

保険期間と支払い方法: 保険期間を最長5年の長期契約にし、保険料を一括払いにすることで、保険料が抑えられる場合があります。

複数社の見積もりを比較する: 火災保険の保険料は、各社が独自のリスク評価に基づいて設定しているため、同じ建物でも保険会社によって異なります。複数の保険会社から見積もりを取り、補償内容と保険料を比較することがおすすめです。

少額から始める投資で未来を育む!初心者が知るべき第一歩

節約や固定費の見直しで生まれた余裕資金は、ただ貯蓄するだけでなく、少額から投資に回すことで、将来の資産形成につながる可能性があります。

貯蓄だけじゃもったいない?ボーナスの一部を投資に回す選択

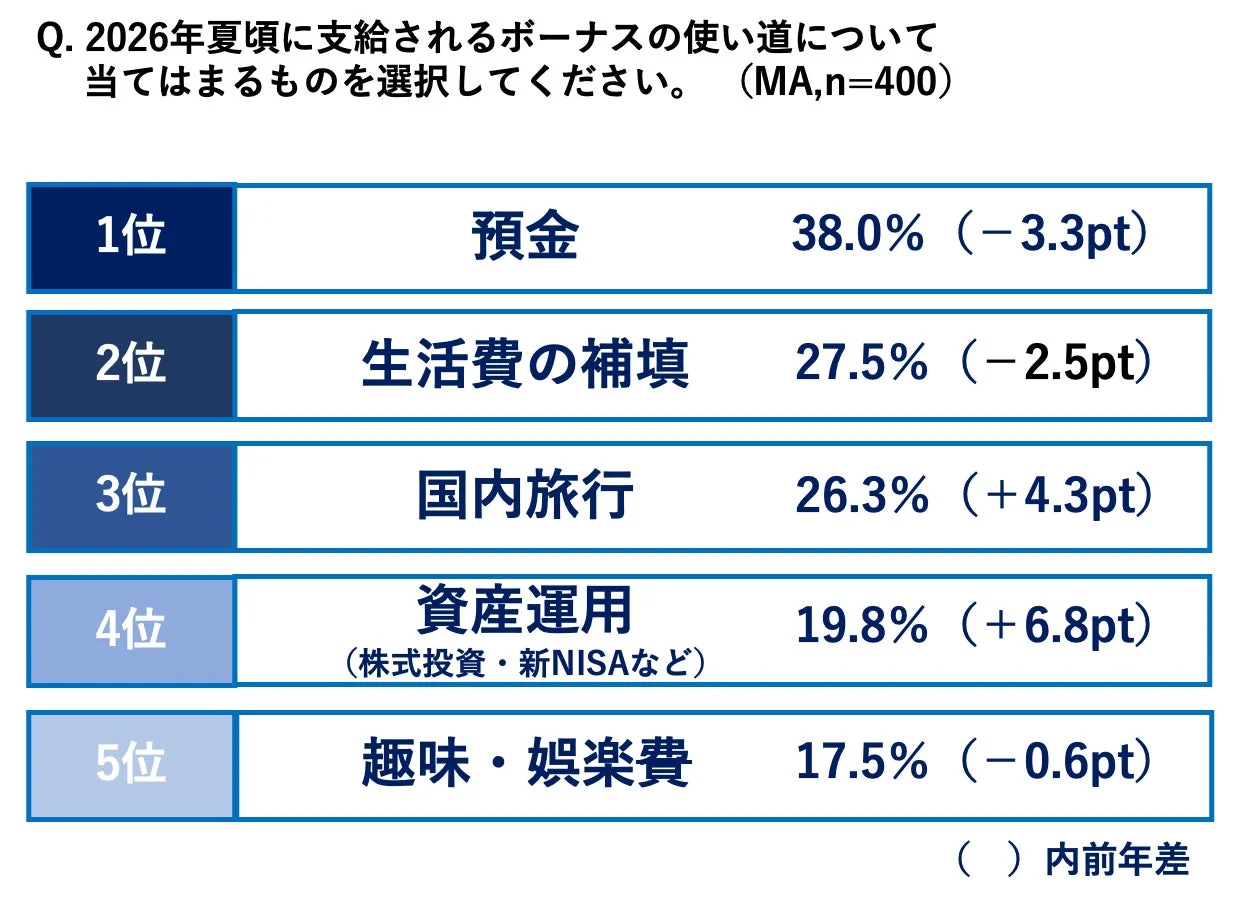

今回の調査でも、ボーナスの使い道として「預金」や「生活費の補填」が上位を占める一方で、「資産運用(新NISAなど)」も前年からポイントを伸ばしています。

物価上昇が続く現代では、ただ貯蓄しているだけではお金の価値が目減りしてしまうリスクもあります。少額からでも投資を始めることで、インフレに負けない資産づくりを目指せるでしょう。

100円から始められる!投資初心者に優しい少額積立投資の魅力

「投資は難しそう」「大金が必要そう」と感じるかもしれませんが、実は100円といった少額から始められる投資もたくさんあります。特に「積立投資」は、毎月決まった金額を自動で積み立てていく方法で、投資初心者の方にもおすすめです。

少額から始められる: お小遣いを少しだけ回す感覚で、無理なく始められます。

ドルコスト平均法: 毎月定額を積み立てることで、価格が高い時には少なく、安い時には多く買うことになるため、高値掴みのリスクを軽減できます。

自動で分散投資: 投資信託などを活用すれば、一つ一つの会社の株を買うのではなく、複数の会社や資産に分散して投資ができるため、リスクを抑えながら運用できます。

固定費の見直しで浮いたお金を、少額積立投資に回すことで、無理なく、しかし着実に資産を増やしていく道が開けます。