あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

一人暮らしの住まい、みんなはどうしてる?最新調査でわかるリアルな実態

今回の調査では、一人暮らしの皆さんがどんな住まいに暮らしているか、具体的なデータが明らかになりました。あなたの状況と比べてみましょう。

20代〜50代の一人暮らし、約7割が「賃貸」を選んでいる理由

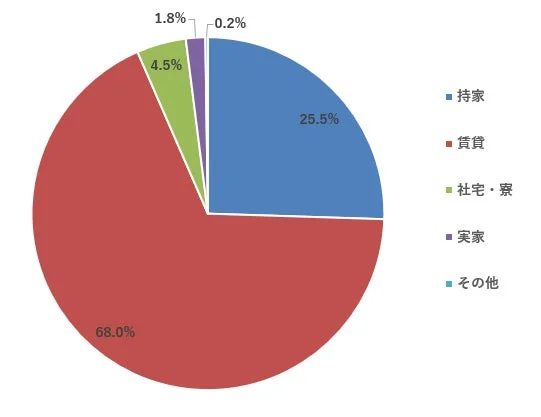

一人暮らしの住まい形態で最も多かったのは「賃貸」で、全体の68.0%を占めています。次いで「持家」が25.5%という結果でした。

この結果から、単身者はライフスタイルの変化や仕事の都合に合わせて、住まいを柔軟に変えられる賃貸を選ぶ傾向が強いことがわかります。また、社宅や寮を利用している方も一定数いるようです。

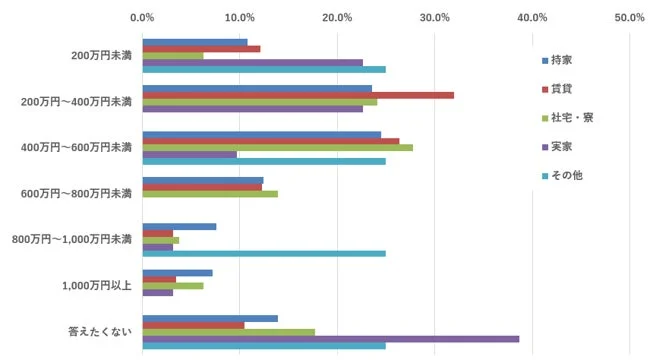

年収別に見てみると、年収が低い層ほど賃貸を選ぶ割合が高く、年収600万円以上になると持家を選ぶ人が増える傾向が見られました。

年収200万円未満〜400万円未満: 賃貸が多数を占める

年収400万円〜600万円未満: 社宅・寮、賃貸、持家がバランスよく分散

年収600万円以上: 持家が賃貸を上回る傾向

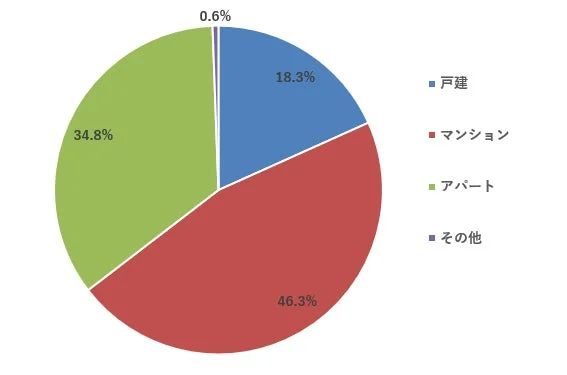

住居のタイプとしては、「マンション」が46.3%と最も多く、次いで「アパート」が34.8%でした。一人暮らしでは、快適性や防犯性、利便性を重視して集合住宅を選ぶ方が多いと推測できます。

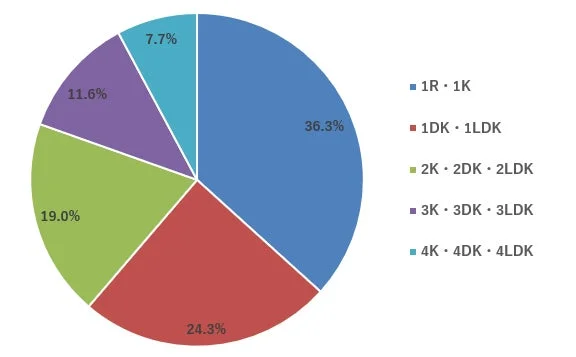

一人暮らしに人気の間取りは?「1R・1K」が最多だが広さも重視される傾向

間取りでは、「1R・1K」が36.3%と最も多く、次に「1DK・1LDK」が24.3%と続きました。

コンパクトな間取りが主流ですが、2K以上の広めの間取りに住む人も38.3%いることがわかりました。これは、単に広さだけでなく、生活スタイルに合わせた空間の使いやすさも重視されている表れかもしれませんね。

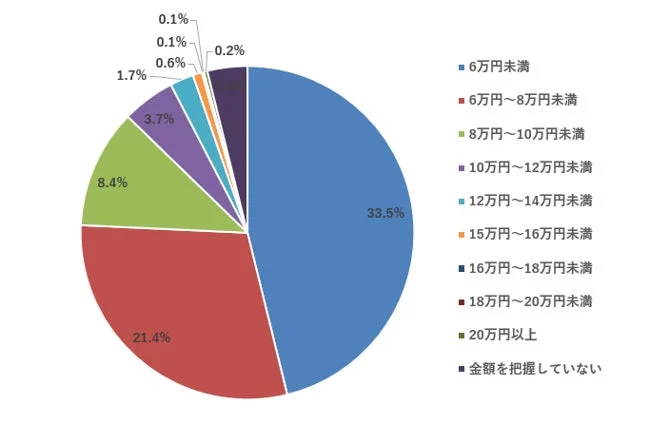

あなたの家賃は平均より高い?低い?年収別の家賃相場をチェック

今回の調査では、家賃8万円未満が全体の約4分の3を占める結果となりました。特に6万円未満が33.5%、6万~8万円未満が21.4%と多く、多くの人が家賃を抑えたいと考えていることがうかがえます。

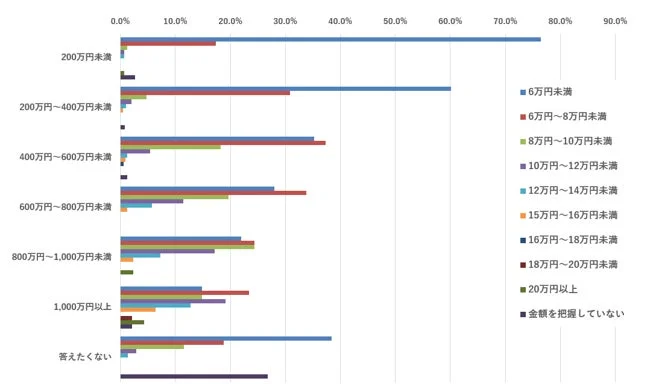

年収と家賃のクロス集計では、年収が高いほど家賃の選択肢が広がる傾向が見られました。

年収200万円未満: 家賃「6万円未満」が76.5%

年収200万円〜400万円未満: 家賃「6万円未満」が60.1%

年収1,000万円以上: 家賃「10万円以上」が目立つ

一般的に、家賃は「収入の2割〜3割」が理想とされていますが、今回の調査でも、多くの人がこの目安に近い家賃で生活していることがわかります。

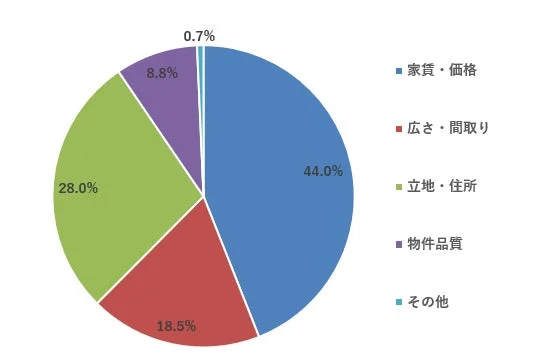

家賃は家計の最重要項目!一人暮らしが「家賃・価格」を優先する理由

住まい選びで最も優先される項目は、何だと思いますか?

調査結果では、「家賃・価格」が44.0%で最多でした。次いで「立地・住所」が28.0%、「広さ・間取り」が18.5%と続きます。

このデータは、一人暮らしにとって家賃がどれほど重要かを示しています。毎月必ず発生する家賃は、家計の中でも特に大きな固定費(こうていひ:毎月決まってかかる費用のこと)です。

調査で判明!家賃が家計に与える影響と「収入の2〜3割」の目安

家賃は、あなたの毎月の生活費に直接影響を与えます。家賃が高すぎると、食費や娯楽費、貯蓄に回せるお金が少なくなってしまいます。

例えば、手取り20万円の場合、家賃が8万円だと収入の4割を占めてしまいます。これでは、毎月の生活が苦しくなるかもしれません。

理想とされる「収入の2〜3割」に家賃を抑えることで、毎月無理なく生活し、さらに貯蓄や投資に回せるお金を増やすことができます。

意外と見落としがち?家賃以外にもかかる住まいの費用

家賃だけでなく、住まいには他にもさまざまな費用がかかります。

共益費・管理費: 家賃とは別に支払う集合住宅の維持管理費用

更新料: 契約更新時にかかる費用(家賃の1ヶ月分など)

火災保険料: 万が一の災害に備える保険料

引越し費用: 転居時にかかる費用

家具・家電購入費: 新生活を始める際の初期費用

これらの費用も考慮して、無理のない家賃設定をすることが大切です。

家賃を抑えるだけじゃない!一人暮らしの家計改善で少額投資の準備を始めよう

家賃を賢く抑えることは、家計改善の大きな一歩です。しかし、それだけで終わりではありません。浮いたお金を有効活用して、未来の資産形成を始めるチャンスです。

固定費を見直す第一歩!家賃以外の「見えない支出」もチェック

家計改善の基本は、まず固定費の見直しです。

通信費: スマートフォンやインターネットの料金プランを見直す

保険料: 不要な保障がないか、より安いプランがないか確認する

サブスクリプション: 使っていない動画配信サービスやアプリの月額課金を解約する

これらの「見えない支出」を削減するだけでも、毎月数千円〜1万円以上の節約になることがあります。浮いたお金は、ぜひ少額投資に回すことを検討してみてください。

少額でも始められる!投資初心者が知っておくべき「積立投資」の魅力

「投資って難しそう」「まとまったお金がないとできないんでしょ?」

そう思っていませんか?実は、今の時代は100円から投資を始められるサービスがたくさんあります。

特に初心者におすすめなのが「積立投資(つみたてとうし)」です。

毎月決まった額を自動で投資: 手間がかからず、投資を習慣化しやすい

少額から始められる: 100円や1,000円からでもOK

リスク分散: 価格が高い時は少なく、安い時は多く買うことで、平均購入価格を抑える効果が期待できる(ドルコスト平均法)

積立投資は、毎月コツコツ続けることで、将来的に大きな資産を築く可能性を秘めています。家計改善で浮いたお金を、少しずつでも投資に回す習慣を始めてみませんか?

節約と投資のベストバランス!無理なく続けるためのポイント

節約も投資も、無理なく続けることが大切です。

生活防衛資金を確保: まずは半年〜1年分の生活費を貯蓄しておきましょう。急な出費にも対応できます。

無理のない範囲で投資額を設定: 毎月の積立額は、家計に負担がかからない範囲で設定しましょう。少額から始めて、慣れてきたら少しずつ増やすのがおすすめです。

長期的な視点を持つ: 投資は短期的な値動きに一喜一憂せず、数年〜数十年単位の長い目で見るのが成功の秘訣です。

今日からできる!一人暮らしの家計を強くする具体的な行動

今回の調査結果を通して、一人暮らしの住まいや家計の実態が見えてきたと思います。ここからは、あなたの家計をより良くするための具体的な行動ステップをご紹介します。

まずは「使途不明金」をあぶり出す!家計簿アプリで支出を可視化

「あれ?今月、何にお金を使ったんだっけ?」

そう思ったことはありませんか?使途不明金(しとふめいきん:何に使ったか分からないお金のこと)を減らすには、まず自分の支出を把握することが大切です。

家計簿アプリの活用: スマートフォンで手軽に支出を記録できます。銀行口座やクレジットカードと連携できるアプリも多いです。

レシートを記録: 毎日少しの時間を使って、レシートの金額を家計簿アプリに入力する習慣をつけましょう。

月ごとの振り返り: 毎月末に、何にどれくらい使ったかを振り返り、無駄な支出がないかチェックします。

支出を「見える化」することで、どこを節約できるか、どこにお金を使いすぎているかが明確になります。これが、家計改善の第一歩です。

不動産投資スクエアでは、不動産投資の基礎知識や資産形成に関する無料資料を提供しています。まずは情報収集から始めたい方は、以下のリンクから資料を請求してみてください。

その他、家計管理や投資の基礎を学べる書籍も多数出版されています。自分に合った一冊を見つけて、知識を深めていきましょう。

すべての調査結果はこちらから確認できます。

詳細な調査結果を見る