あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

老後資金の貯め方、いくら必要?投資初心者が知りたい不安解消ガイド

将来の老後生活に向けて、お金の準備に不安を感じている方は少なくないでしょう。「どうやって貯めたらいいのか分からない」「貯める余裕がない」といった声も聞かれます。

株式会社AlbaLinkが運営する「不動産投資の森」が、30代~50代の男女500人を対象に実施した「老後資金に関する意識調査」の結果から、多くの人が抱える老後資金への不安や、具体的な準備方法、目標金額、そして準備の過程で直面する苦労が明らかになりました。

老後資金に不安を感じる人が9割以上!その実態とは?

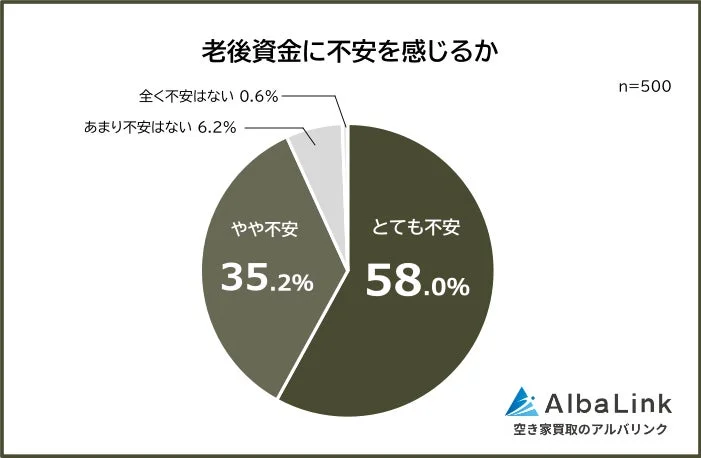

今回の調査で「老後資金に不安を感じるか」と尋ねたところ、「とても不安(58.0%)」と「やや不安(35.2%)」を合わせて93.2%もの人が不安を抱えていることが分かりました。この結果は、多くの人が老後資金に対して強い危機感を抱いている現状を示しています。

テレビやインターネットで「年金額の減少」や「物価上昇による生活費の増加」といった懸念が報じられることで、老後資金への問題意識が高まっていると考えられます。

みんなはどうしてる?老後資金の準備方法ランキング

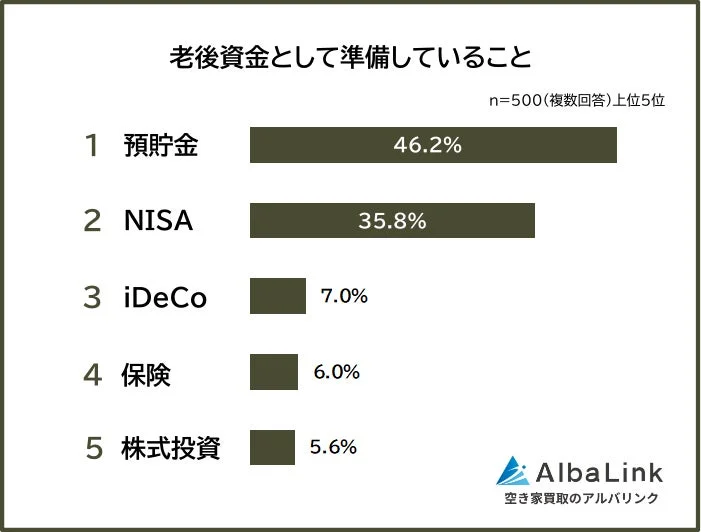

老後資金として具体的にどのような準備をしているか尋ねたところ、以下の結果となりました。

1位は「預貯金(46.2%)」で、比較的安全で分かりやすい方法を選ぶ人が多い傾向にあります。一方で、2位には「NISA(35.8%)」、3位に「iDeCo(7.0%)」が続き、リスクを考慮しつつも税制優遇を活用して資産形成を目指す層も少なくないことが分かります。預貯金とNISAを組み合わせるなど、リスクとリターンのバランスを重視する姿勢も見受けられました。

「預貯金」だけでは心配?堅実派の選択肢

預貯金は元本割れのリスクが低く、手軽に始められるため、老後資金準備の基本として選ばれています。しかし、現在の日本では銀行の金利が低く、資産が大きく増える効果はあまり期待できません。回答者からは「リスクが怖い」「知識がない」といった理由で、他の選択肢を検討しつつも預貯金を選んでいるという声もありました。

非課税枠でお得に資産運用!「NISA」と「iDeCo」の基本

預貯金だけでは物足りないと感じる人たちが注目しているのが、「NISA」や「iDeCo」といった制度です。

NISA(ニーサ):少額投資非課税制度のこと。株式や投資信託などへの投資で得た利益が一定の範囲内で非課税になる制度です。非課税で資産を増やせるため、貯金だけでは増えないと感じた人が資産運用を始めるきっかけとして利用しています。投資信託を選ぶ人が多く、長期的な視点での運用が期待されます。

iDeCo(イデコ):個人型確定拠出年金のこと。自分で掛金を拠出し、運用商品を選んで資産を形成していく私的年金制度です。掛金が全額所得控除になるほか、運用益や受け取り時にも税制優遇が受けられます。ただし、原則60歳まで資金を引き出せないため、老後資金づくりに特化した制度と言えます。元本割れのリスクを避けたい場合は、定期預金の割合を増やす方法もあります。

これらの制度は、税制優遇を受けながら計画的に老後資金を準備できる点が魅力です。投資信託を選ぶ人が多く、長期的な視点での運用が期待されます。

もしもの備えと資産形成を両立「保険」の活用術

積立型の保険や個人年金保険、外貨建て保険などで老後資金を準備する人も見られます。保険を利用することで、万が一の備えや家族の安心と、資産形成を同時に考えることができます。生命保険料控除が適用されるメリットもありますが、中途解約すると元本割れする可能性もあるため注意が必要です。

高配当や株主優待も!「株式投資」の魅力とリスク

株式投資は、比較的大きな価格変動のリスクがある一方で、配当金や値上がり益で資産を増やせる可能性があります。高配当株を選んで配当金を得たり、株主優待を活用して生活費を抑えたりする人もいます。しかし、銘柄選びが難しく、投資資金が少ないと分散投資がしにくいことから、NISAやiDeCoに比べて選ぶ人は少ない傾向にあります。

老後資金、いくら貯めれば安心?目標金額のリアル

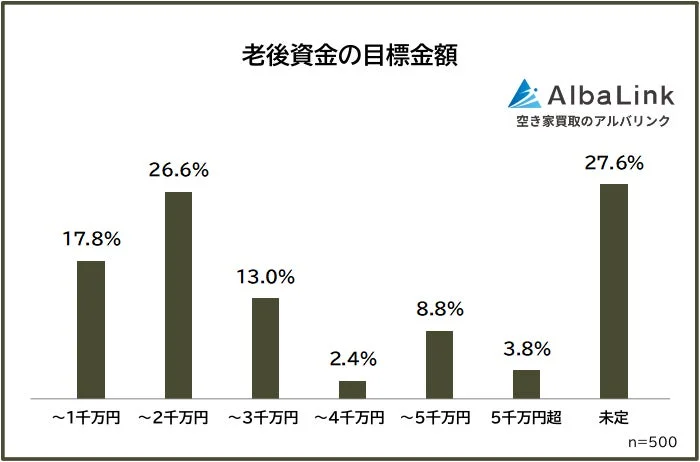

「老後資金の目標金額」については、目標を決めている人のボリュームゾーンは「1,000万円超2,000万円以下(26.6%)」でした。特に「2,000万円」と回答する人が多く、老後資金の目安としてよく耳にするこの数字をひとまずの目標としているようです。

一方で、「未定」と答えた人が27.6%と多いのも特徴です。夫婦間で現状の整理を始めたばかりの段階であるケースや、「2,000万円はもう間に合わない気がする」と諦めムードの人もいるようです。

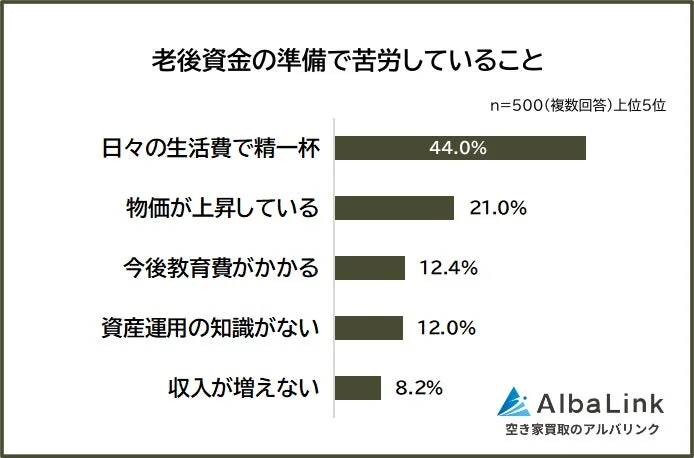

老後資金の準備、何が大変?みんなの苦労と解決策

老後資金の準備で苦労していることとして最も多かったのは「日々の生活費で精一杯(44.0%)」でした。次いで「物価が上昇している(21.0%)」、「今後教育費がかかる(12.4%)」、「資産運用の知識がない(12.0%)」が続きます。

老後資金の準備には、「そもそもお金を回す余裕がない」という経済的な壁と、「どう準備すればよいか分からない」という知識の壁があることが分かります。

「生活費で精一杯」を乗り越える家計見直しのヒント

日々の生活費が多く、老後資金に回せるお金が少ないと感じている人が多数います。解決策としては、少額からでも自動で積立ができる仕組みを作ること、収入を増やすこと、そして家計全体を見直すことが挙げられます。

物価上昇とどう向き合う?インフレ時代の資産防衛

物価上昇は、現在の生活費を圧迫するだけでなく、将来必要な老後資金の目安を見えにくくします。未来の物価を正確に予測することは難しいため、定期的に準備計画を見直し、柔軟に対応していく考え方が現実的と言えるでしょう。

子育て世代必見!教育費と老後資金のバランス術

子育て中の家庭では、教育資金の準備も大きな課題です。子どもの人数や進路によって必要額が大きく変わるため、将来の支出が読みづらく、不安につながることもあります。一般的に、教育費がかかる時期が過ぎてから親の老後が訪れるため、まずは教育費を優先し、その上で老後資金の準備を進める人が多いようです。

「資産運用の知識がない」を解決!初心者向けの情報源

「預貯金だけではお金が増えない」と言われても、投資に関する知識がないと、どの金融商品を選んで良いか分からないものです。知識や経験がないことで、リスクへの不安が大きくなることもあります。

仕事や家事育児で忙しく、勉強する時間が取れない場合は、公的機関や金融機関が提供している初心者向けの情報を活用するのがおすすめです。

収入アップの選択肢を考える「副業・転職」

物価は上がっているのに給料は増えない、昇給が見込めない、といった声も多く寄せられています。生活費に余裕がない状態で収入が増えないと、老後資金に回せるお金が生まれません。

本業での昇給が難しい場合は、副業を始めたり、転職を検討したりすることも一つの解決策となります。また、支出の見直しも重要です。

まとめ

今回の調査から、多くの人が老後資金に不安を感じつつも、預貯金やNISA、iDeCoなどを組み合わせて、自分に合った方法で準備を進めている様子が伺えました。日々の生活費や教育費とのバランスを取りながら、無理のない範囲で老後に備える姿勢が重要です。

老後資金の準備は、一朝一夕で完了するものではありません。少しずつでも情報収集を始め、自分に合った方法を見つけることが、不安を解消し、安心できる未来を築く第一歩となるでしょう。

より詳細な調査結果は、以下のURLから確認できます。