あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

「お金で買えないもの」って何?金融教育が教えてくれる新しいお金の価値観

「投資」と聞くと、「大金が必要」「専門知識がないと難しい」と感じてしまう方も多いのではないでしょうか。

しかし、最近では大学生世代も少額から投資に関心を持ち始めています。

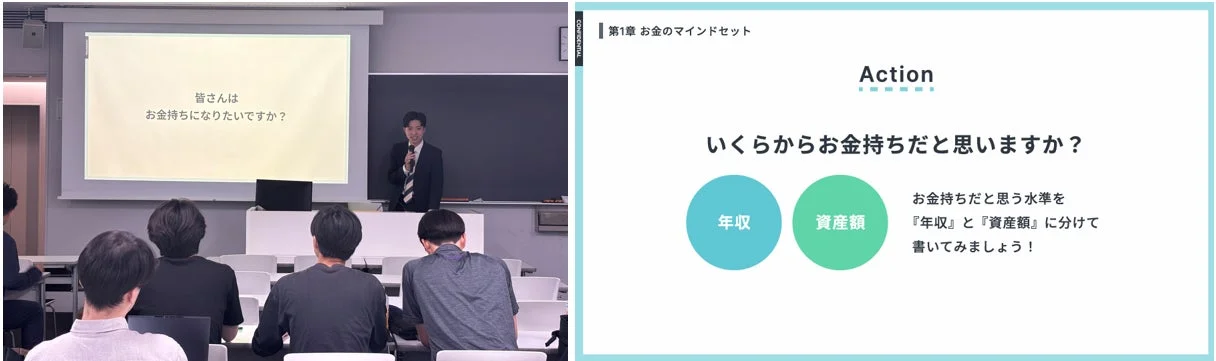

2026年6月11日、大正大学で興味深い金融教育講義が開催されました。

この講義は、株式会社ABCash Technologiesが手掛ける「ABCash for School」プロジェクトの一環として行われたものです。

大正大学の講義から学ぶ「自分らしいお金との向き合い方」

今回の講義のテーマは「お金で買えないものを買う」でした。

これは単に資産を増やすテクニックを学ぶだけでなく、「人生において何を大切にしたいのか」という視点から、お金の役割や向き合い方を考えるという実践的な内容です。

講義では、「お金のマインドセット」「お金を稼ぐ」「お金を貯める」「お金を増やす」という4つのテーマが軸となり、金融リテラシーの基礎から実践的な考え方まで幅広く解説されました。

「お金は人生の困りごとを無くしてくれる」「お金で、お金では買えないものを買う」といったメッセージは、参加した学生に新たな気づきを与えたようです。

お金は単なる数字じゃない!人生を豊かにするツールとしての役割

私たちはつい、お金を「稼ぐもの」「貯めるもの」と考えがちです。

もちろんそれも大切ですが、この講義では「何のためにお金を使うのか」「お金を通じてどんな人生を実現したいのか」という、より本質的な問いかけがありました。

例えば、

「大切な人との時間」

「新しい知識を学ぶ機会」

「心身の健康」

これらは直接お金で買えるものではありません。

しかし、お金を賢く使うことで、これらの「お金で買えないもの」を手に入れるための環境や機会を作り出すことができます。

お金は、あなたの人生をより豊かにするための「ツール」なのです。

「投資はまだ早い」は間違い?若いうちから少額投資を始めるメリット

新NISA制度の開始により、若年層の間でも資産形成への関心が高まっています。

しかし、「まだ若いから」「お金があまりないから」と、投資を先送りにしている方もいるかもしれません。

今回の講義に参加した学生からも「投資はもっと先のことだと思っていた」という声がありました。

実は、若いうちから少額でも投資を始めることには、大きなメリットがあるのです。

100円からでも始められる!少額投資のハードルは意外と低い

「投資にはまとまったお金が必要」というイメージがあるかもしれませんが、最近ではネット証券を中心に月100円から積立投資ができるサービスも増えています。

これなら、お小遣いやアルバイト代の一部からでも気軽に始められますね。

少額から始められることのメリット

投資への心理的ハードルが低い

リスクを抑えながら経験を積める

無理なく長く続けやすい

時間を味方につける「複利効果」で資産を大きく育てる

少額投資の最大のメリットは「時間」を味方につけられることです。

投資で得た利益を元本に加えて再投資することで、利息が利息を生む「複利効果」が働きます。

この複利効果は、運用期間が長ければ長いほど雪だるま式に効果を発揮します。

例えば、毎月コツコツ少額を積み立てるだけでも、20代から始めれば、50代、60代になった時には想像以上に資産が膨らんでいる可能性があります。

「もっと早く始めていればよかった」と後悔しないためにも、若いうちから少額でもスタートすることが大切です。

新NISAで非課税投資を賢くスタートしよう

2024年から始まった新NISAは、投資で得た利益が非課税になるお得な制度です。

年間最大360万円、生涯で最大1,800万円まで投資できるため、資産形成の強力な味方となります。

特に、投資初心者にとっては、非課税で効率的に資産を増やせる新NISAの活用は必須と言えるでしょう。

「まずはNISAについて自分でも調べてみたい」という学生の声があったように、まずは制度を理解することから始めてみましょう。

投資を始める前に!「お金の基礎力」をアップさせる3つのステップ

投資を始める前に、まずは自分自身の「お金の基礎力」を高めることが重要です。

家計の状況を把握し、無駄をなくすことで、投資に回せるお金を無理なく作ることができます。

まずは家計の現状を把握!「使途不明金」をなくす第一歩

「毎月、何にお金を使っているかよくわからない」という経験はありませんか?

これが「使途不明金」です。

まずは、家計簿アプリなどを活用して、毎月の収入と支出を正確に把握することから始めましょう。

家計簿アプリのメリット

銀行口座やクレジットカードと連携し、自動で収支を記録

費目ごとに分類し、お金の流れを「見える化」

予算設定やレポート機能で、無駄遣いをチェック

使途不明金がなくなれば、自然と貯蓄や投資に回せるお金が増えていきます。

固定費を見直して「投資の種銭」を効率的に作る方法

家計の中で特に見直しやすいのが「固定費」です。

固定費とは、毎月決まって発生する費用のこと。

主な固定費の例

家賃や住宅ローン

通信費(スマホ、インターネット)

保険料

サブスクリプションサービス(動画配信、音楽など)

これらを一度見直して削減できれば、毎月の支出を継続的に減らすことができ、その分を投資に回す「種銭」にできます。

例えば、格安SIMへの乗り換えや、不要なサブスクの解約など、できることから始めてみましょう。

金融トラブルから身を守るための基礎知識

インターネット上には、玉石混交の金融情報があふれています。

中には、詐欺まがいの儲け話や、リスクの高い投資を煽る情報も少なくありません。

今回の講義でも「信用情報や金融トラブルに関する基礎知識」が取り上げられたように、正しい知識を身につけて自分自身を守ることが大切です。

金融トラブルから身を守るために

「必ず儲かる」「元本保証」といった甘い言葉には注意する

知らない人からの投資勧誘には安易に乗らない

金融庁などの公的機関の情報を参考にする

疑問に思ったら、一人で抱え込まず専門家や信頼できる人に相談する

投資初心者でも安心!少額から始める具体的な投資戦略

お金の基礎力が整ったら、いよいよ少額投資の具体的な戦略を考えてみましょう。

NISAとiDeCo、どっちを選ぶ?違いと活用ポイントを解説

少額から始められる非課税制度として、NISAとiDeCoがあります。

どちらも魅力的な制度ですが、それぞれ特徴が異なります。

NISA(少額投資非課税制度)

特徴: 投資で得た利益が非課税になる。非課税保有限度額内であれば、いつでも引き出し可能。

向いている人: 投資初心者、まとまったお金を一時的に使う可能性がある人。

iDeCo(個人型確定拠出年金)

特徴: 掛金が全額所得控除になり、運用益も非課税。原則60歳まで引き出し不可。

向いている人: 老後資金を計画的に準備したい人、節税効果を重視したい人。

まずはNISAから始めてみて、慣れてきたらiDeCoも検討するというのがおすすめです。

「長期・積立・分散」が少額投資の鉄則

投資初心者が少額から始める際の最も基本的な戦略が「長期・積立・分散」です。

長期: 短期間で一喜一憂せず、数年〜数十年の長い目で運用する。時間の経過がリスクを和らげ、複利効果を最大化します。

積立: 毎月一定額をコツコツ投資する。価格が高い時には少なく、安い時には多く買うことになるため、平均購入単価を抑える効果があります(ドルコスト平均法)。

分散: 一つの商品や地域に集中せず、複数の商品や地域に分けて投資する。リスクを低減し、安定したリターンを目指します。

この3つの原則を守ることで、投資の成功確率を高めることができます。

どんな商品を選べばいい?投資信託の基本

少額投資で「長期・積立・分散」を実践しやすいのが「投資信託」です。

投資信託とは、プロが多くの投資家から集めたお金をまとめて、様々な株や債券などに投資・運用してくれる金融商品のこと。

投資信託のメリット

少額からでも分散投資が可能

投資の専門家が運用してくれる

NISAやつみたてNISAの対象商品が多い

特に、特定の指数(日経平均株価やS&P500など)に連動することを目指す「インデックスファンド」は、手数料も安く、初心者におすすめです。

お金と向き合うことは、自分と向き合うこと。未来を変える一歩を踏み出そう!

今回の金融教育講義は、「お金」が単なる数字ではなく、私たちの「人生」と深く結びついていることを教えてくれました。

「自分らしい人生を実現するためにお金をどう使うか」という視点を持つことは、投資を始める上でも非常に重要です。

投資は「特別な人がするもの」ではありません。

少額からでも、正しい知識と戦略を持って始めれば、誰にでも未来を変えるチャンスがあります。

お金と真剣に向き合うことは、あなたの未来をデザインすることに繋がります。