あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

あまりお金がなくて大金をかけられない普通の人の少額投資ブログ

20代30代の貯金実態:約半数が貯金できていない驚きの現状

「将来のために貯金を始めたいけど、なかなかうまくいかない…」

そんな悩みを抱える20代・30代の方は少なくないのではないでしょうか。実は、最近の調査で、この世代の約半数が「実質ほとんど貯金できていない」という衝撃的な実態が明らかになりました。

株式会社LandSitzが運営する「不動産投資の裏側を知る教科書」が行った20代・30代の男女579名を対象とした貯蓄に関する意識調査では、物価高や収入水準の低さが若年層の貯蓄を阻む大きな壁となっていることが浮き彫りになっています。しかし、一方で、新NISAを活用して積極的に資産運用に取り組む層も増えており、この世代の中でも「貯金できる層」と「できない層」の二極化が進んでいることが示唆されています。

この記事では、この意識調査の結果を深掘りし、20代・30代が直面する貯蓄の課題、そして未来に向けた資産形成のヒントを、投資初心者にもわかりやすく解説していきます。

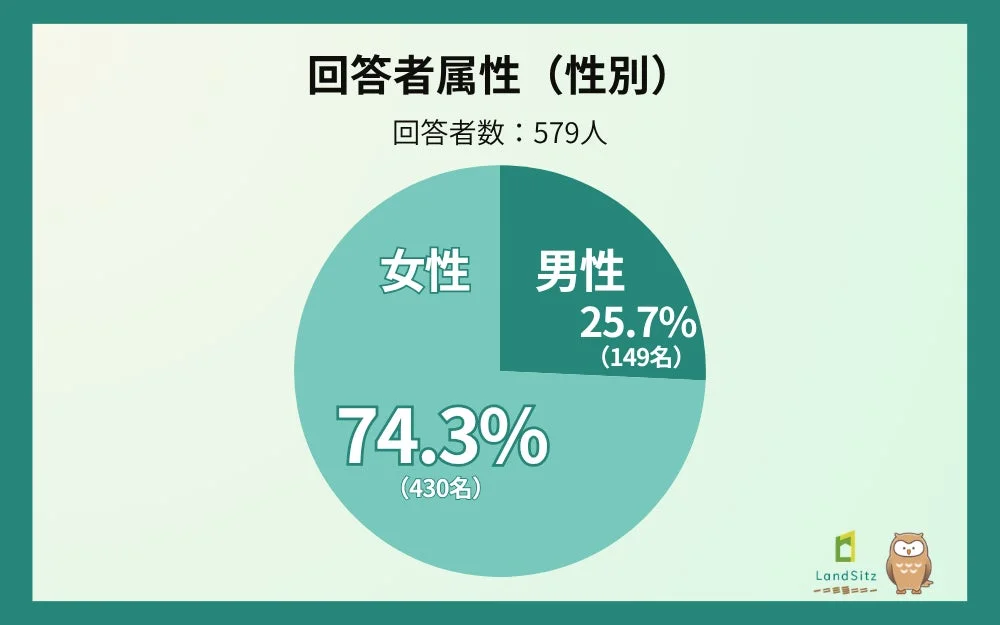

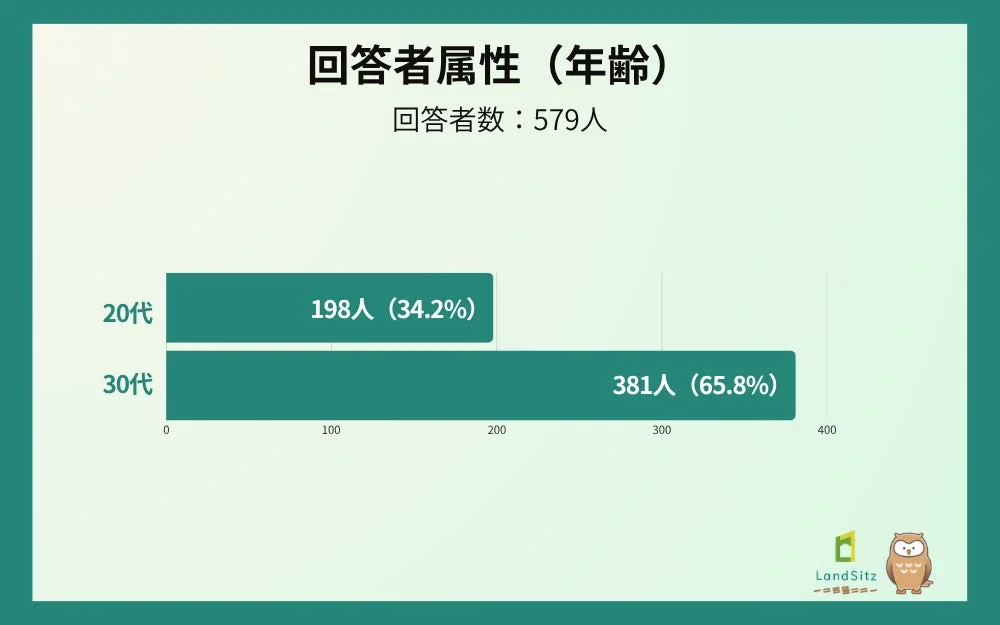

20代30代の貯金・資産運用意識調査:概要と回答者属性

今回の調査は、全国の20代から30代の男女579名を対象に、2026年3月12日から3月26日の期間でインターネットを通じて実施されました。この調査から、若年層の貯蓄や資産運用に対する考え方、そして実際の行動が明らかになっています。

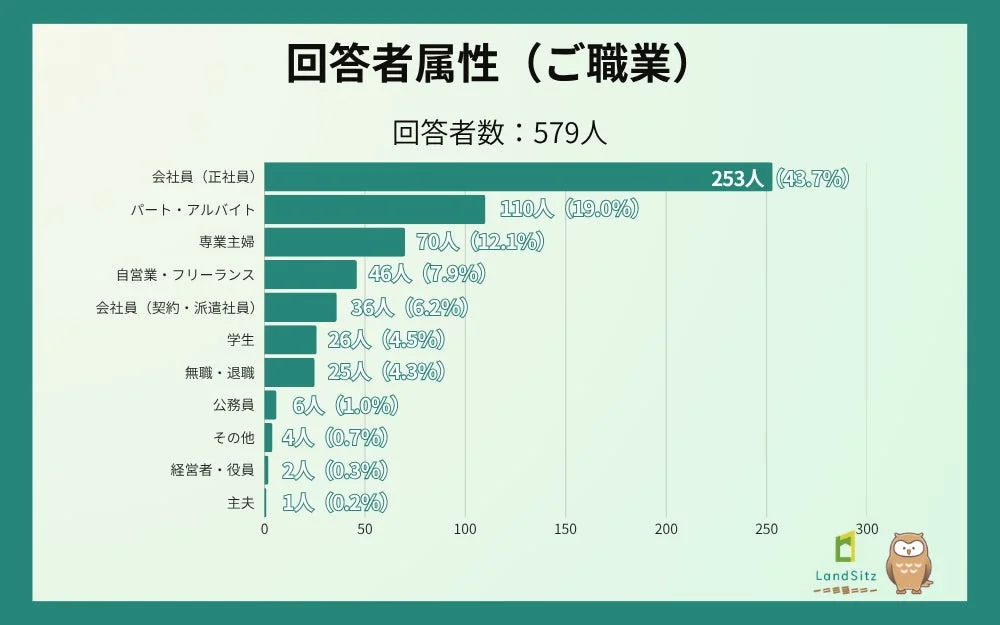

回答者の内訳を見ると、女性が74.3%(430名)、男性が25.7%(149名)と女性が多数を占めています。年代別では30代が65.8%(381名)、20代が34.2%(198名)です。

職業では「会社員(正社員)」が43.7%(253名)で最も多く、「パート・アルバイト」が19.0%(110名)、「専業主婦」が12.1%(70名)と続いており、多様な背景を持つ人々が調査に協力しています。

なぜ貯金できない?20代30代の収入と貯蓄のリアル

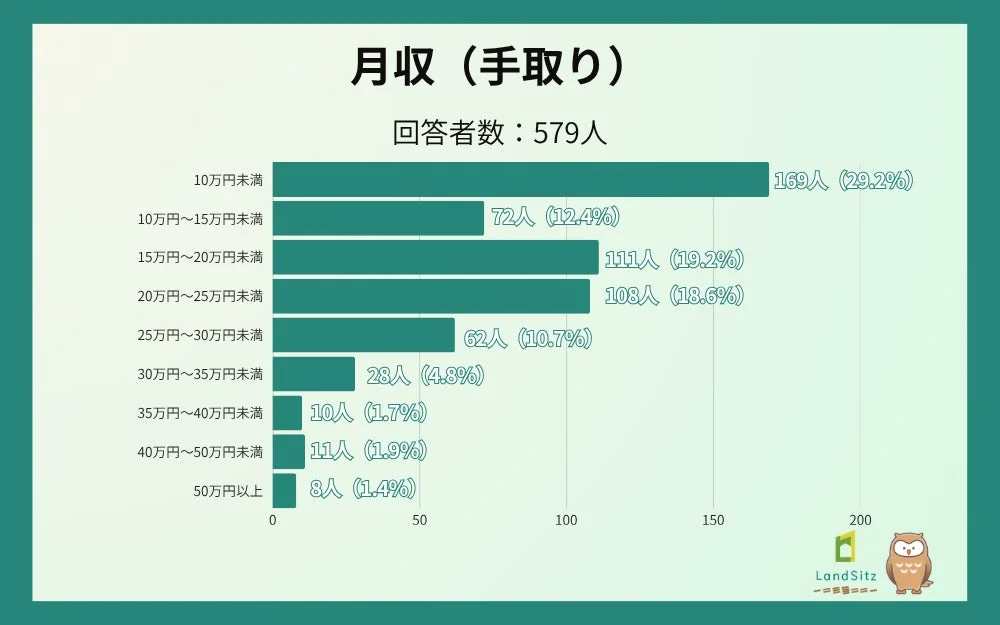

月収25万円未満が約8割!収入水準が貯蓄に直結する現実

調査結果を見ると、月収(手取り)が「10万円未満」と回答した人が29.2%で最多でした。さらに、「15万円〜20万円未満」が19.2%、「20万円〜25万円未満」が18.6%と続き、月収25万円未満の層が合計で79.4%を占めていることが判明しました。このデータは、多くの若者が貯蓄に回せるだけの収入を得られていない現状を浮き彫りにしています。

特にパート・アルバイトや専業主婦など、非正規雇用や無収入の層が多い今回の調査対象では、「貯金したくてもできない」という切実な声が聞こえてきそうです。

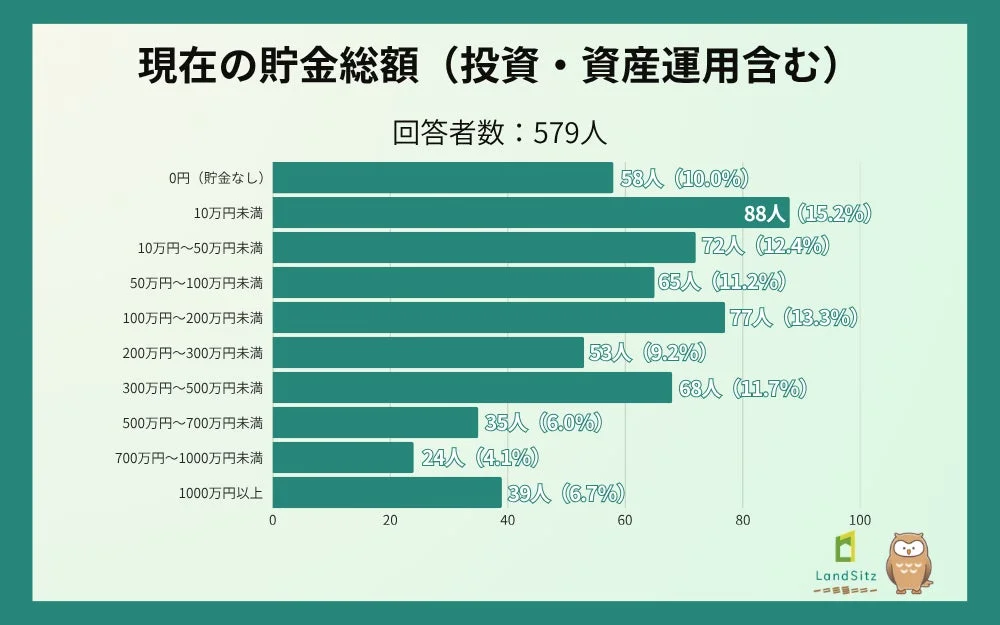

貯金総額100万円未満が約半数!同世代でも広がる貯蓄格差

現在の貯金総額(投資・資産運用含む)では、「10万円未満」が15.2%で最多となり、「0円(貯金なし)」と合わせると、貯金総額100万円未満の層が全体の48.9%と約半数を占めています。これは、多くの20代・30代が経済的な余裕を持てずにいることを示しています。

一方で、「1000万円以上」と回答した人も6.7%存在しており、同じ20代・30代の中でも貯蓄状況には大きな差があることがわかります。この貯蓄格差は、単に収入の違いだけでなく、資産形成に対する意識や、お金を増やすための「仕組み」を持っているかどうかの差が積み重なった結果と言えるでしょう。

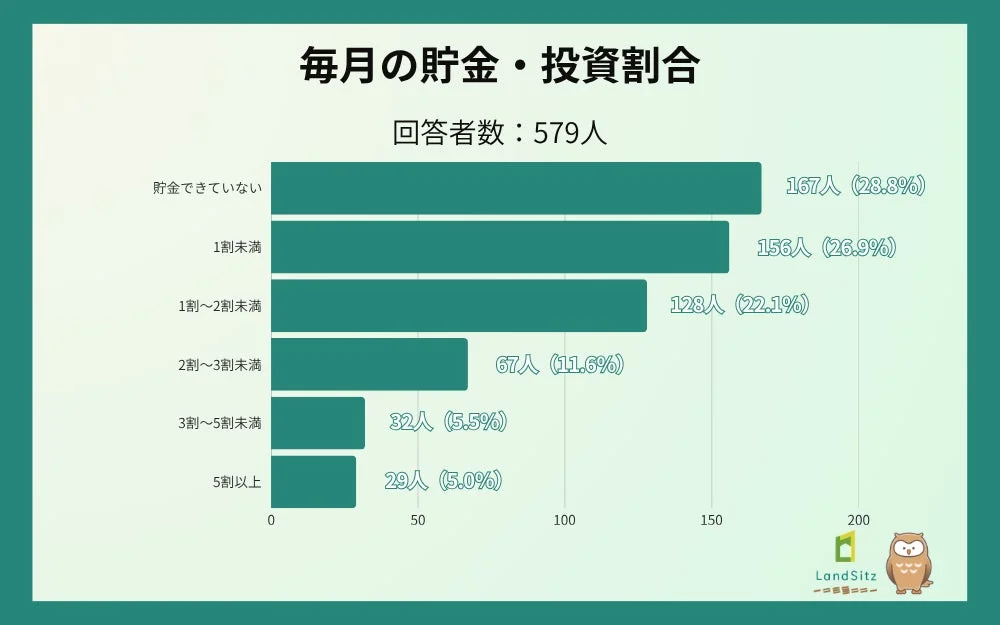

毎月の貯金割合:55.8%が「実質ほぼ貯金できていない」

毎月の貯金・投資割合を見ると、「貯金できていない」と回答した人が28.8%、「1割未満」と回答した人が26.9%となり、合計で55.8%の人が実質的にほとんど貯金できていない状況にあることが明らかになりました。一般的に「手取りの2割貯蓄」が推奨されることもありますが、この目標を達成できているのは全体の16.1%にとどまっています。

自由回答からは、貯金できない理由として「物価高で余裕がない」「奨学金返済や家賃で消える」「生活費と子供の教育費で手一杯」といった声が多数寄せられています。日々の生活費の負担が大きく、貯蓄に回す余裕がないという現状が浮き彫りになっています。

しかし、同じ20代・30代でも「3割以上」貯金できている人の声からは、異なる行動習慣が見えてきます。

「貯金を始めて少額から徐々に増やしていき、今の割合が生活費のギリギリだから」(男性・30代・会社員(正社員))

「実家暮らしのため、月に使う金額の上限を低めに定めている」(女性・30代・会社員(正社員))

「新NISAが開始されたことや、銀行は低金利であるため、将来の資産を増やすために生活費以外の全てを投資に使っています」(男性・20代・学生)

「夫の手取りで生活費を捻出し、自身のパート代は投資に回している為」(女性・30代・パート・アルバイト)

これらの声から、貯蓄できる層は「意識的に貯蓄習慣を作り出し、支出を管理している」「資産運用を積極的に活用している」といった共通点があることがわかります。

20代30代の貯金目的と資産運用のトレンド:新NISAの普及

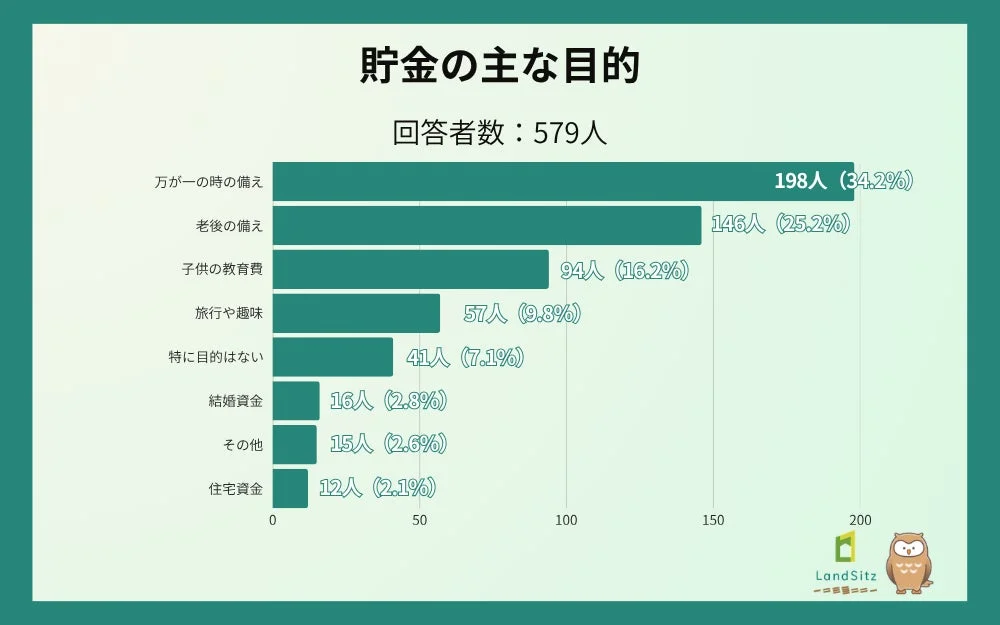

貯金の目的は「万が一の備え」が最多!老後不安も行動の動機に

貯金の主な目的として最も多かったのは「万が一の時の備え」で34.2%でした。次いで「老後の備え」が25.2%、「子供の教育費」が16.2%と続いています。これらの結果から、多くの若者が将来への漠然とした不安や、予期せぬ事態への備えのために貯蓄していることがわかります。

一方で、「旅行や趣味」などポジティブな目的は9.8%にとどまっており、若年層の貯蓄が「楽しみのため」というよりは「守りのため」という傾向が強いことが示されています。

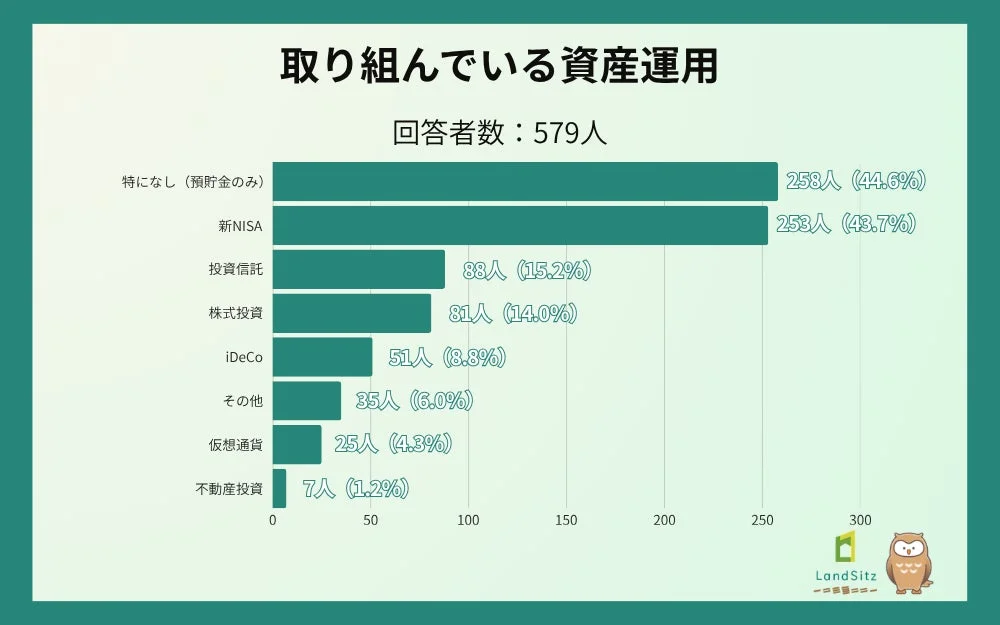

資産運用に取り組む若者:新NISAの活用が約44%に

資産運用への取り組みについては、「特になし(預貯金のみ)」と回答した人が44.6%で最多でしたが、「新NISA」を活用している人も43.7%とほぼ同率で並びました。

「新NISA」とは、2024年から始まった少額投資非課税制度のことで、投資で得た利益が一定額まで非課税になる国の制度です。この結果は、新NISAが20代・30代の間にも着実に普及し、資産形成の手段として注目されていることを示しています。

その他の資産運用としては、「投資信託」(多くの投資家から集めた資金をプロが運用する金融商品)が15.2%、「株式投資」(企業の株を購入し、企業の成長や配当金で利益を得る投資)が14.0%、「iDeCo」(個人型確定拠出年金。老後資金形成のための税制優遇制度)が8.8%となっています。

一方、「不動産投資」に取り組んでいる人はわずか1.2%(7名)にとどまっており、若い世代にはまだ浸透していない現状が見て取れます。

増やしたお金の使い道:将来の安心と「体験」への期待

貯金や投資で増やしたお金の使い道について自由回答で尋ねたところ、「子供の教育費・老後の生活費」といった将来への備えが中心となりつつも、「旅行や趣味など自分らしい体験に使いたい」という声も多く寄せられました。

日々の生活に余裕がないからこそ、将来の体験や消費に強い期待を抱いている若者の姿が浮かび上がります。

「老後の旅行資金に充てるため」(男性・30代・会社員(正社員))

「子供達の将来のためが一番。その次に自分たち夫婦の老後や、落ち着いた時に旅行に行ったりのんびり使えるようにしたい」(女性・30代・パート・アルバイト)

「旅行や外食費などの普段は経験することができない娯楽に使いたいです」(女性・30代・パート・アルバイト)

「趣味や旅行、自己投資に使いたい」(女性・30代・会社員(正社員))

投資初心者が知るべき!貯金できる人とできない人の「仕組みと意識」の差

今回の調査から、20代・30代の約56%が毎月ほとんど貯蓄できていないという厳しい現実が明らかになりました。物価高や収入の伸び悩みといった構造的な問題が、貯蓄を阻む最大の要因であることは間違いありません。

しかし、同じ世代でも着実に貯蓄を増やしている層は存在します。彼らに共通しているのは、「仕組み」と「意識」を持って貯蓄に取り組んでいる点です。

例えば、「新NISAで生活費以外を全投資する」「実家暮らしで支出の上限を設定する」「夫婦でお金の役割を分担する」といった具体的な行動が挙げられます。これらは、単に「節約しよう」と漠然と考えるのではなく、収入と支出のバランスを見極め、計画的に貯蓄・投資を行うための「仕組み」を作り、それを継続する「意識」を持っていることを示しています。

20代30代が今から始める資産形成:投資初心者にできること

「貯金ができていない」と感じている方も、今日から資産形成への一歩を踏み出すことは可能です。

家計の現状を把握する

まずは、毎月の収入と支出を正確に把握することから始めましょう。家計簿アプリなどを活用して、何にどれくらいお金を使っているのかを見える化することが大切です。無理のない範囲で貯蓄目標を設定する

いきなり大きな金額を貯めようとするのではなく、まずは「毎月数千円でも貯める」といった、無理のない目標を設定しましょう。自動積立などを活用すれば、意識せずとも貯蓄が進みます。税制優遇制度を活用した資産運用を検討する

新NISAやiDeCo(イデコ)は、投資で得た利益が非課税になるなど、税制上の優遇措置が受けられる制度です。「投資って難しそう…」と感じるかもしれませんが、少額から始められる投資信託などを活用すれば、投資初心者でも比較的始めやすいでしょう。新NISA:年間最大360万円、生涯で1800万円までの投資で得た利益が非課税になる制度です。積立投資枠と成長投資枠があり、幅広い金融商品に投資できます。

iDeCo:掛金が全額所得控除になり、運用益も非課税、受け取り時にも税制優遇がある私的年金制度です。老後資金の形成に特化しています。

情報収集を続ける

「不動産投資の裏側を知る教科書」(https://landsitz.work/)のようなメディアを活用し、資産形成に関する正しい知識を身につけましょう。投資はリスクを伴いますが、知識を深めることで、より賢明な判断ができるようになります。

まとめ:未来のために、今日から資産形成を始めよう

20代・30代の貯蓄状況は厳しい現実がある一方で、新NISAの普及に見られるように、積極的に将来に備えようとする動きも広がっています。貯金できる層とできない層の差は、「仕組みと意識」の有無にあると言えるでしょう。

将来への不安を解消し、旅行や趣味といった「体験」に使えるお金を増やすためにも、今から家計を見直し、無理のない範囲で資産形成の一歩を踏み出してみてはいかがでしょうか。

調査元情報

本プレスリリースの内容は「不動産投資の裏側を知る教科書」で公開されています。

URL:https://landsitz.work/savings-survey-20s-30s/

運営会社情報

株式会社LandSitz(ランドジッツ)は、不動産投資に関する情報発信やコンサルティングを行う企業です。

会社URL:https://landsitz.biz/